Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (

Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (Inför 2021 hade jag tre stora mål:

- Att återställa psyket inför ett "normalt" börsår där det är svårare att hitta investeringsmöjligheter med extremt goda avkastningsmöjligheter. När det är ont om bra bolag på börsen är det lätt att antingen plocka på sig väldigt billiga bolag med bristande historik eller överdrivet dyra bolag med stor potential som sedan blir billigare.

- Lägga mer tid på att titta närmare på aktietwitter, jag blir lätt blind för bolag såsom Evolution Gaming och Awardit där namnen hela tiden passerar i pereferin men där jag aldrig riktigt tar tag i en egen analys. Aktietwitter är trots allt en ganska liten sfär så det kan pratas mycket om bolag utan att de nödvändigtvis är dyra..

- Hålla i säljdisciplinen där jag varken ska begå mitt gamla vanliga misstag att sälja bort mig tidigt eller överkompensera och envist hålla kvar exempelvis Plejd eller Gravity bara för att jag missat att sälja på toppen.

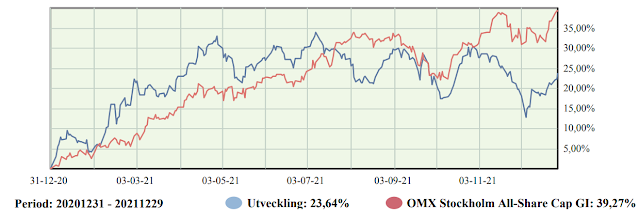

Utöver det fortsatte jag även med att arbeta på mitt mål från 2020 om att mer aktivt bevaka gamla innehav och köpa tillbaka när värderingen gått ner eller räkenskaperna kommit ikapp. På det stora hela har jag lyckats med mina föresatser även om det milt sagt kanske inte var helt optimalt att de Twitter-darlings som jag investerade i främst var Kambi och Angler Gaming. En portföljutveckling på +23,6 % är mer än vad jag långsiktigt hoppas på men när index samtidigt gått upp med 39,3 % krävs det en viss eftertanke när jag utvärderar investeringsåret.

Även jämfört med mina vanliga jämförelseindex var utfallet sämre än önskvärt även om fonderna också har haft svårt att mäta sig med index. Att index slår aktiva investerare så kraftigt är intressant och jag har tittat närmare på det nedanför tabellen.

|

År |

Aktieingenjören |

All-Share Cap GI |

Avanza Zero |

Didner & Gerge småbolag |

D&G Small & Microcap |

D&G US Small & Microcap |

|

2013 |

34,8% |

28,1% |

24,5% |

41,9% |

||

|

2014 |

13,1% |

15,9% |

13,9% |

18,5% |

||

|

2015 |

20,1% |

10,6% |

2,2% |

29,9% |

||

|

2016 |

-7,8% |

9,5% |

9,3% |

14,0% |

||

|

2017 |

9,5% |

9,5% |

7,6% |

9,9% |

||

|

2018 |

-2,5% |

-6,2% |

-7,7% |

-7,2% |

||

|

2019 |

31,6% |

36,1% |

30,6% |

31,1% |

20,3 % |

30,1 % |

|

2020 |

59,7 % |

13,7 % |

8,4 % |

23,2 % |

34,4 % |

-2,0 % |

|

2021 |

23,6% |

39,3 % |

32,6 % |

29,4 % |

21 % |

30,9 % |

Med hjälp av Börsdata.se har jag laddat ner årets utveckling för aktier uppdelat på sektor för mid cap och large cap vilket presenteras i en här i form av en violinplot. Y-axeln är avkastningen (1 = 100 %) och bredden på varje blobb är proportionell mot hur många bolag som hade den avkastningen, strecket på blobben visar den oviktade medelavkastningen. Den extrema punkten i Industri är Hexatronic som hade en mycket imponerande utveckling vilket gör diagrammet lite skevt

Medelutvecklingen för large och midcap inom varje sektor 2021 var:

Dagligvaror 2 %

Energi 81,6%

Finans & Fastighet 49 %

Hälsovård 8,0%

Industri 44,6%

Informationsteknik 22 %

Kraftförsörjning -49,0%

Material 21,3%

Sällanköpsvaror 28,0%

Telekom 1,8%

Totalt 32,4%

För alla börslistor var trenden likartad förutom att dagligvaror och finans & fastighet gick ännu bättre.

Dagligvaror 23,1 %

Energi 81,5%

Finans & Fastighet 93,7 %

Hälsovård 2,5 %

Industri 42,4 %

Informationsteknik 27 %

Kraftförsörjning -22,8 %

Material 33,3 %

Sällanköpsvaror 32,8 %

Telekom 25,7 %.

Sammanfattningsvis kan man säga att energi, finans & fastighet samt industri är de sektorer som gått bäst. Som jag ser det är det här en sektorrotation som nog kan ha vait förutsägbar men svår att fånga upp för mig givet mina intressen och kompetensområden som investerare. Att den egna kompetensen helt enkelt inte betalar sig under ett viss år är en risk som jag får ta som mer nischad investerare och ett stort skäl till varför jag förra året inte ville dra för stora växlar på min övervavkastning. 2020 var ett extremt bra år för de investeringar jag brukar göra och i år var det svårare och båda bidrar till den totala avkastningen som investeare över tid.

Portföljen under 2021

Portföljen innehåller just nu 18 bolag vilket är fler än tidigare och storleksfördelningen är även jämnare. Inför 2021 utgjorde tre bolag nästan halva portföljen (Gravity 22 %, Enlabs 12 % och Plejd 11,5 %). Inför 2022utgör mitt största innehav, AqualisBraemar LOC 9,4 % av portföljen.

Jag sålde av mitt innehav i Gravity (köpte tillbaka en del senare), Enlabs är uppköpt och jag har även hyvlat mitt innehav i Pricer vilket inneburit de största bolagen minskat eller lämnat portföljen.

Min bedömning inför 2021 var att spel & dobbel online är en bransch med stark underliggande tillväxt, att svenska spelbolag inom sektorn var orimligt billiga samt att i ett osäkert världsläge med råvarupriser, inflation, internationella kriser och Covid-19-restriktioner borde spelbolag med stabila balansräkningar vara en rimlig placering. Därför investerade jag rätt tungt i Kindred, Kambi och Angler Gaming under våren med pengar ifrån försäljningar av Gravity, Plejd och Enlabs. Utöver dessa följde jag även min strategi om att hålla bättre koll på mina gamla innehav vilket gjorde att jag investerade i undersökningsbolaget Riwi Corp och spelbolaget Gravity när jag ansåg att värderingen var låg i förhållande till risken. Därutöver gjorde jag mindre investeringar i Nanalysis, Freetrailer, Scandbook och Wise.

Under hösten har jag i princip inte gjort någonting vilket beror på att jag vill låta mina olika investeringsteser spela ut samtidigt som jag har haft fullt upp med spännande arbetsuppgifter och mycket hemvaro med sjuka barn. Ett stort skäl till att jag aldrig försökt mig på att tajma marknaden är att jag vet att den här typen av perioder är en del av livet som deltidsinvesterare och småbarnsförälder. Att kunna stänga portföljen i ett halvår och vara trygg med att den består av bra bolag som bygger värde över tid har därför alltid varit viktigt för mig.

Tittar vi på vilka bolag som bidragit positivt respektive negativt till totalavkastningen (+23,6 %) är det en god lektion i ödmjukhet och diversifiering. Den sektor jag trodde absolut mest på har gått uruselt medan övriga bolag i portföljen på bred front bidragit till totalavkastningen.

Av de investeringar jag gjort är investeringen i Wise Group den jag är mest nöjd med på en intellektuell nivå. Från början var det Brilliant Future och "en spin off med billig SaaS" som fångade min uppmärksamhet via en diskussion med Småbolag & Undantag. S&U har även haft en viktig roll för mina investeringar i AqualisBraemar, Nekkar och Freetrailer så jag är nog skyldig honom några öl när pandemin lugnar ned sig. Vid närmare granskning drog jag däremot slutsatsen att det snarare var ett case av "Konsultbolag hoppas att de ska kunna leverera programvara" vilket är en sektor som Olov Sandbergs förmaningar (länk) samt senare erfarenheter med familjebolaget och Avensia Storefront gjort mig väldigt skeptisk till. Däremot har Wise samtidigt passat på att göra en betydande omstöpning under pandemin där man rationaliserat uppdragen till färre rekryterare och konsulter vilket minskat kostnaderna klart mer än det minskade omsättningen. Det är extremt svårt att veta när det är dags att börja konsolidera uppdragen från olönsamma konsulter/rekryterare men i det här fallet ser det ut som att man lyckats göra det utan att tappa nyckelpersonal eller en allt för stor del av uppdragen.

Tankar inför 2022

När det gäller iGamingbolagen handlar det i grund och botten om två frågeställningar.

- Är det jag eller marknaden som har fel om bolagens framtida intäkter?

- Om marknaden har fel, när får jag betalt för det?

Räknat på bakåtblickande P/E-tal ligger Kindred på 6,7, Kambi 11,6 och Angler på 6. För att de här bolagen ska bli en dålig affär krävs det att luften går ur Kindred fullständigt samtidigt som man tappar Nederländerna som större marknad, att Kambi visar sig leverera onödiga tjänster och att Thomas Kalita festar om rejält på Malta. Min huvdsakliga tes här är att det kan bli sämre vinster i alla tre bolagen under 2022 men att när man börjar blicka framåt mot 2023 på bör det kunna bli en rätt rejäl återhämtning i alla tre bolagen.

Idealt blir utvecklingen som i Aspire Global där jag tajmade köpet uruselt men ändå har fått en helt okej avkastning där jag motvilligt räknar med att köpet går igenom.

I övrigt tycker jag att portföljen pendlar mellan billigt och mycket billigt samtidigt. De tre bolag som kan vara värda att kommentera lite extra är de tre kanadanoterade bolagen Riwi, Viemed och Nanalysis.

RIWI Corp arbetar med webbaserade undersökningar online där deras teknik med "Random Domain Intercept Technology" gör det möjligt att samla data inom ekonomi, utvecklingsstöd och marknadsundersökningar. Typiska frågeställningar är frågor såsom "Hur utvecklas Kinesers syn på Apple-produkter när synen på USA blir mer negativ?" och "Hur påverkas Amerikaners syn på vaccination av Omikron?". Grundaren Neil Seeman har under året sparkat sig själv i syfte att driva övergångem från en affärsmodell med tidsbaserade kontrakt där en kund definierar frågeställningen och monopoliserar data till att leverera dataströmar för analys av ett större antal kunder via olika dataplattformer på prenumerationsbasis. Som mest hade man i början av pandemin en vinstmarginal på 40 % och nu återinvesteras de intäkterna för att bygga en mer skalbar verksamhet med mindre ojämna intäkter. Aktien har slaktats av kombinationen ojämna intäkter och fallande vinstmarginal men om den här satsningen går i lås blir det här mycket bra och det är nog det bolag som jag följer mest aktivt just nu.

Viemed Healthcare hanterade Coronakrisen helt fantastiskt genom att erbjuda sjukhus sin kompetens inom övervakning, andningsterapi och köp av andningsrelaterad utrustning. Däremot har nykundsintaget inom kärnverksamheten påverkats negativt av Covid-19 när potentiella brukare inte söker vård samtidigt som en rapport från Office of Inspector General anklagar bolaget för att felaktigt leverera tjänster till Medicare (länk). Jag har inte riktigt bestämt mig för hur jag ska hantera den risken men om den affären löser sig kommer Viemed att vara ett av de bolag jag har störst förhoppningar om (länk till tidigare analys).

Nanalysis Scientific är ett extremt spännande teknikbolag i lite tidigare fas än jag brukar investera i, därför inledde jag ägandet med en bevakningspost 2020. Kärnverksamheten är att producera NMR-maskiner med permanentmagneter vilket är lämpligt för kemisk analys på labbänken och blir oerhört mycket billigare än de kraftfulla kylda system som annars används på större laboratorier och inom sjukvården. De redovisar orderläget på nya maskiner kontinuerligt och VD Sean Krakiwsky var tydlig med att de börsnoterade sig för att förvärva ett antal bolag med kompletterande teknik men att man väntade på att aktiekursen skulle gå upp. Sedan dess har aktiekursen gått upp och man har förvärvat elektronikbolaget RS2D, mjukvarubolaget One Moon Scientific, försäljningsbolaget K'(Prime) Technologies Inc och nu aviserat ett förvärv av komponentbolaget Quad Systems. Jag köpte på mig ytterligare aktier i början på 2021 och i kombination med kursuppgången har Nanalysis seglat upp till 5 % av portföljen.

Min personliga gissning om 2022 är att Omikron-vågen troligen blir det sista stora skriket inom Covid-19 om ingen helt ny variant kommer ut. Det kommer att bli några svettiga veckor för vården nu när smittspridningen går spikrak uppåt (länk) men vi har en mycket hög vaccinationsgrad och kombinationen av ett lindrigare förlopp och extrem smittspridning innebär att ovaccinerade människor snart inte längre kommer utgöra ett hot mot vården på samma sätt. Äldre är alltid sköra när det gäller respiratoriska sjukdomar och när personer med extrem känslighet nu är avlidna gissar jag på att Covid-19 kommer att få samma problemprofil som influensa. Det vill säga att det är en sjukdom som är tillräckligt irriterande för att vi ska lägga märke till den men utan att vara ett extremt problem. Något som kan vara värt att hålla reda på kan däremot vara om den i framtiden visar sig ha långsiktiga effekter precis som papillomvirus orsakar livmodehalscancer och nu Epstein-Barrvirus verkar orsaka majoriteten av alla fall av MS (länk). Jag blir förvånad om inte minst en sådan skräckrubrik kommer att dyka upp i pressen under kommande år men om det faktiskt är ett problem kommer att ta lång tid att få redan på.

Hur det här påverkar världsekonomin har jag däremot ingen aning om. Jag har samma mål i år som förra året och om jag hittar ett bra investmentbolag eller fond som gör anti-ESG-investeringar i olja skulle det vara intressant. Energibranschen är svår och jag tittade tidigare på det tjeckiska energibolaget CEZ (länk) då det redan då var tydligt att vi behöver kraftproducenter som kan balansera elnätet. När det gäller aktier är oförutsägbarheten stor just nu och samtidigt är det mycket som händer i privatlivet så det är nog bäst att jag inte har allt för stora ambitioner som investerare under 2022.

Inga kommentarer:

Skicka en kommentar