EnQuest PLC är oljebolaget dit oljefält kommer för att dö. I takt med att oljan pumpas upp ur en källa blir det ofta även svårare att få ut kvarvarande olja. Det innebär att priset per fat ökar och även att mängden koldioxidsekvivalenter per fat går upp vilket gör åldrande oljetillgångar mindre attraktiva. Enquest bildades 2010 som en sammanslagning av de tillgångar som Petrofac och Lundin Petroleum hade i den Brittiska delen av Nordsjön. Amjad Bseisu från Petrofac Ltd tog VD-rollen i det sammanslagna bolaget och är även Enquests största ägare (11,4 % av aktierna). Amjad är ingenjör utbildad i USA och son till en palestinsk bankir men har flyttat runt i mellanöstern och USA innan han byggde upp sin förmögenhet via Petrofac Ltd där han arbetade med deras investeringsportfölj inom drift och oljeservice. Petrofac Ltd börsnoterades 2005 och driver bland annat Enquests plattform på Kittiwake som är ett av de fält som just nu är under nedläggning men där plattformen fortfarande används på grund av kopplingar till andra fält. Petrofac Ltd är även det börsnoterat och återhämtade sig bra efter finanskrisen men har precis som många andra oljebolag gått tungt sedan 2014.

Enquests strategi är att ta över och driva äldre oljefält i Brittiska Nordsjön med vinstdelningsavtal med tidigare ägare även om man under senare år även köpt fält eller andelar av fält till låga priser. En äldre artikel från Globe and Mail ger en god bild av Amjad Bseisu och Enquests strategi år 2012 då olja fortfarande var en het sektor (länk) och Financial Times har en bra artikel från den svåraste tiden omkring 2016 som beskriver de problem som låga oljepriser skapade i Nordsjön (länk).

It is also an industry whose days are numbered. Of the 63 billion barrels of oil thought to be recoverable from the North Sea, 43 billion have already been extracted. What is left is difficult and expensive to reach — and is now worth less than one-third of what it was two years ago. In the past 20 months, the price of a barrel of oil has collapsed from about $115 in summer 2014 to about $33 at the time of going to press, its lowest price in 11 years.

Kombinationen av höga kostnader, sinande reservoarer, politisk motvilja och låga oljepriser har gjort den brittiska delen av Nordsjön till en region som många oljebolag har valt att lämna. Förutom befintliga oljefält har Enquest därigenom kunnat förvärva en andel av oljefältet Bressay för ca 18 miljoner USD och som nu samägs med Equinor (40,8 % ägarandel) och Chrysaor (18,4 %) med Enquest som operatör (artikel och Enquests egna meddelande). Enquest förvärvade även rättigheterna för det närliggande fältet Bentley från fordringsägarna till Xcite Energy som gick i konkurs 2017.

Enquest bedömer att deras rättigheter i Bressay med nuvarande prospektering motsvarar 115 miljoner fat 2C tillgångar (möjliga reserver som finns utvinningsbara om de bedöms vara kommersiellt gångbara). Den totala mängden olja inom området är beräknad till uppemot 1 miljard fat även om den tunga olja det handlar om i Bressay innebär att 10-30 % utvinningsbar olja kan vara lämpligt att räkna med. För Bentley redovisar Enquest 131 miljoner fat som 2C resurser medan tidigare ägare räknade med en snittproduktion på ca 45 000 fat olja per dag under 35 års tid vilket innebär att åtminstone 575 miljoner fat borde kunna utvinnas i området (länk). Förvärvet av Bentley kostade under 2 miljoner dollar med en framtida vinstdelning på upp till 40 MUSD vilket kan jämföras med att det förvärvade bolaget hade totala tillgångar på 95 MUSD 31 december 2019 och under året gjorde en förlust på 72 MUSD vilket till stor del berodde på nedskrivningar av värdet på Bentley (länk).

Båda de här två fälten får ses som optioner med fält som var ekonomiskt olönsamma att utvinna under 10-talet och där vi får se hur det går. Åtminstone Bentley har stora likheter med Enquests största fält Kraken som ligger ca 2 mil bort och förväntas utgöra bas för oljeutvinningen via tiebacks om eller när Bentley och Bressay börjar utvinnas. Förväntningarna på Kraken var från början en maxproduktion på omkring 50 000 fat per dag där 70,5 % av produktionen tillfaller Enquest men produktionen peakade istället på en bit över 30 000 fat per dag (länk) samtidigt som exploateringskostnaderna varit lägre en beräknat.

Om den här typen av analys av oljereserver hade legat till grund för min investering i Enquest så skulle jag aldrig har gjort den. Det finns många oehört många duktiga analytiker inom oljesektorn och när olja var hett handlade många aktieanalyser i småbolag just om att hitta lågt värderade reserver vilket när kraschen kom 2014 ofta visade sig handla om att investerare med ett stigande oljepris inriktade sig på stora oljefyndighetermen med hög break-even som såg attraktiva ut när oljepriset ökade. I efterhand var det här en stor miss men i början av tiotalet var förväntningen att peak-oil skulle drivas av stigande utvinningskostnader där ständigt stigande oljepriser skulle leda till en nivå där oljan ersattes av mer kostnadseffektiva energikällor.

Under andra halvan av tiotalet har fokus istället hamnat på konsumtionssidan och minskad oljekonsumtion vilket tyvärr får ses som en mycket västcentrerad bild på globala konsumtionsmönster (länk). Skillnaden mellan en tillgångsbaserad peak-oil och en konsumtionsbaserad peak-oil är att om produktionen begränsas på produktionssidan är risken för oljeproducenter låg då fallande oljeproduktion baserad på höga utvinningskostnader innebär att oljepriset har en hög sannolikhet att spegla de högsta gångbara utvinningskostnaderna. Med fallande oljekonsumtion blir effekten helt annorlunda och att exploatera oljefält med höga utvinningskostnader innebär en enorm finansiell risk då fallande konsumtion förväntas pressa priserna .

Alla som haft

professor Kjell Aleklett som föreläsare kan nog konstatera att det går att måla upp väldigt många olika scenarier för oljekonsumtion och vår framtid. Det jag däremot kan konstatera är att just nu har vi en väldigt vansklig situation där aktivister skjutit energiomställningen i foten genom att aktivt motarbeta en hög och stabil elproduktion som kan ersätta olja & gas samtidigt som vi i ett decennium underinvesterat i olja & gas. Min bedömning är att i det här läget är Enquest en av de stora vinnarna då de under en period med låga oljepriser och låg framtidstro fått möjlighet att köpa tillgångar i en region med extremt låga förväntningar på framtiden vilka nu kan komma att exploateras.

Samtidigt värderas Enquest väldigt lågt i förhållande till sin befintliga produktion. Enquests börsvärde är just nu 6 581 miljoner kronor och enligt den kostnadsbas de prognosticerar för 2022 och nuvarande oljepris bör det fria kassaflödet uppgå till åtminstone 6 667 miljoner kronor (663 MUSD) för 2022. Ledningen har redan aviserat att bolagets första prioritet är att minska Net Interest Bearing Debt (NIBD) till 0,5 ggr EBITDA vilket innebär att totalt 851 MUSD behöver betalas av innan man når sin önskade kapitalstruktur. Om inte den pågående energikrisen löser sig under hösten innebär det att Enquest med en enkel extrapolation av sin kostnadsprognos för 2022 i kombination med årsredovisningen för 2021 (klicka på bilden nedan) bör kunna nå skuldmålet under våren 2023 och därefter utvecklas till en kassaflödeskanon.

Utifrån dagens lönsamhet är kassaflödet för 2022 redan intecknat men redan i Q2 2023 har man nått sin önskade kapitalstruktur och då får man antingen investera, dela ut eller bygga en kassa som snabbt kan överskrida börsvärdet.

Det går även att göra mer ingående analyser och Kamrat Tarmak har delat en riktigt omfattande Excelsnurra som hälpte mig att få en klart bättre bild av intäktssidan (

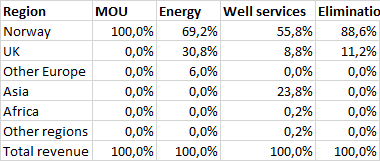

länk). Enquests oljefält har en låg andel naturgas och även om det finns en post i resultaträkningen för vidareförsäljning av naturgas från andra fält är Enquest en nettokonsument av naturgas pga gasinjektioner för oljeproduktion så man är ingen vinnare på de extrema naturgaspriser som råder just nu, däremot har man låga svavelhalter i Kraken vilket innebär att man kan blanda i olja från Kraken i fartygsbränsle utan att reducera svavelhalten i raffinaderier vilket är en flaskhals just nu.

Halva utvinningen för 2022 är hedgad med ett prisintervall på 63-77,9 USD/bbl och cirka 20-25 % är hedgat för 2023 med ett intervall på 57-77,1 USD/bbl. Därefter upphör befintliga hedgar och det är osäkert på om Enquest kommer att hedga mer när skulderna blir så låga jämfört med intäkterna och bokförda värden i bolaget. Hur framtiden ser ut för Enquest hänger därför på utvecklingen för oljepriset och jag har testat ett antal intäktsprofiler för framtiden där jag gjort nuvärdesberäkningar med hjälp av min excelsnurra för diskonterade kassaflöden.

De fyra intäktsprofiler jag testat med 0 kr i terminalvärde på Enquest och 10 % diskonteringsränta är:

- Enquest-100 där oljepriset ligger fast på 100 USD fatet under 20 år

- Enqest-100-70 där oljepriset är 100 USD/fat 2023 och därefter faller till 70 USD/fat under tidsperioden.

- Enquest-70-60 där oljepriset faller till 70 USD/fat 2023 och därefter till 60 USD/fat.

- Enqest-70-60-10 år där oljepriset faller till 70 USD/fat 2023 och därefter till 60 USD/fat fram till 2031.

De olika intäktsprofilerna tar inte höjd för scenarion där oljepriset faller så lågt att fälten blir olönsamma men för att ett sådant scenario ska inträffa får vi nog räkna med en mycket allvarlig recession här i världen och då är det svårt att veta var man ska placera sina pengar. Scenariona tar inte heller höjd för windfall tax (relevant för höga oljepriser) eller om de ökade investeringarna 2022 innebär att oljeproduktionen för Enquest återigen ökar. Med dessa enkla scenarier ser vi att vi som investerare bör klara oss bra åtminstone ner till 60 USD per fat vilket ger en motiverad värdering på ungefär dubbla den nuvarande aktiekursen på 3,57 kr.

Tillväxtpotential

Vilka faktorer påverkar tillväxten och är de gynnsamma?

Enquest och reserverna i Bentley är ett bra exempel på den paradox vi just nu ser inom energiområdet. Europa har ett enormt stort energibehov för de kommande åren samtidigt som Enquest sitter på ett oexploaterat fält där prognoser indikerar att fältet i princip skulle kunna dubbla Enquests storlek och ha en total livstid på 35 år. Kostnaden till första olja skulle vara 729 MUSD men med ett börsvärde på motsvarande 666 MUSD skulle det för Enquest ge en bättre avkastning till lägre risk att helt enkelt återköpa aktier i det egna bolaget för att öka oljereserverna per aktie.

Den politiska situationen i Storbritannien är även den problematisk. Det ser ut som att Liz Truss kommer att vinna partiledarvalet för Tories och på kort sikt innebär det en låg risk för värre windfall taxes eller andra skatter. Däremot är det max två år kvar till nästa val och jag tror att hon hamnar i samma läge som Anna Kinberg Batra där hon är arvtagerska till en kortsiktig partiledare som red sina hästar så långt han kunde och där hon inom kort kommer att avsättas som en del av förnyelseprocessen inom partiet. Sammantaget innebär det här att jag är mer intresserad av kapitalåterföring till aktieägarna än av investeringar för fortsatt tillväxt även om jag lite cyniskt misstänker att om bolag som Enquest och Harbour Energy håller igen med investeringarna i Storbritannien så kan man säkra upp villkoren för framtida investeringar. Om det går så långt bör Enquest stå inför en rejäl uppvärdering då olja blivit PK igen.

Samtidigt är det så klart viktigt att Enquest kan leverera olja länge nog att dela ut de kassaflöden jag drömmer om. Hittills har Enquest varit effektiva med att fylla på reserverna och man har numera mer 2P reserver (bevisade reserver) än när man började sin verksamhet.

Resultat: Godkänt

Lönsamhet i tillväxt

Är tillväxten lönsam för aktieägarna?

Jämfört med mina vanliga investeringar blir det här en mer kvalitativ analys då förutsättningarna för Enquest för andra gången under en tioårsperiod har förändrats radikalt. Min uppfattning är att Amjad Bseisu är en skicklig kapitalförvaltare som har hållit Enquest vid liv under en mycket svår period och nu säkerställer att Enquest kommer att ha den ekonomiska stabilitet som krävs för att agera fritt under det kommande decenniet. Det löpande kassaflödet har dessutom stigit kraftigt under de senaste åren och med stora avbetalningar på lånen i kombination med lågt värderade fält bör både lönsamhet och kassaflöde hamna på en nivå som möjliggör stora utdelningar.

Resultat: Ja

Intjäningsstabilitet

Kan företaget bibehålla sin lönsamhet även i svåra tider?

Enquest har inte de lägsta utvinningskostnaderna och ligger högre än både arabvärlden och de stora aktörerna på de norska oljefälten men man bör klara av att generera ett överskott till så låga nivåer som 50 USD fatet och inte gå i konkurs även om priset faller lägre än så. Vi lever i en helt annan värld idag med fler oljekonsumenter än någonsin och så länge Asien och Afrika inte gör en Full Russian och sätter in 30 år av regression på ett halvår tror jag att oljepriserna kan fortsätta pendla inom de ramar vi sett sedan 2005 även om jag inte har en aning om hur ofta oljepriset är över 100 USD och hur ofta det är under 50 USD på grund av enskilda händelser eller trender.

Resultat: Ja

Finansiell stabilitet

Är företaget finansiellt stabilt?

Trenden går åt rätt håll och med avseende på räntebärande skulder kommer Enquest att stå stabilt från och med nästa år.

Resultat: Om ett år ja.

Finansiell måttfullhet

Är det ledning eller aktieägare som blir rika på bolaget?

Olja är en sektor där lönerna för tunga makthavare kan vara riktigt höga. Amjad Bseisu hade en lön på 1,4 MUSD under 2021 och 1,2 MUSD under 2020 vilket är långt under lönerna inom de större bolagen. CFO Jonathan Swinney lämnade dessutom nyligen Enquest för Tullow Oil vilket indikerar att åtminstone ett annat bolag gav honom ett mer attraktivt lönepaket.

Resultat: Nja men okej.

Trovärdig ledning & ägare

Kan man lita på ledningens utfästelser och ägares förmåga att åtgärda brister?

Med tanke på att både Styrelseordförande Martin Houston och CFO Jonathan Swinney nu lämnar Enquest så är en investering i Enquest verkligen en satsning på Amjad Bseisu. Rent generellt är jag en stor anhängare av ingenjörer som via effektiv kapitalallokering byggt upp en förmögenhet och leder bolag inom den sektor de byggt upp sin förmögenhet inom. Utifrån det perspektivet är Amjad Bseisu precis den typ av företagare/entreprenör/VD som jag vill investera i även om bolaget är lite mer av en one-man-show än jag föredrar då styrelsen utöver Amjad Bseisu har innehav på mellan 100 000 och 500 000 aktier vilket för de flesta är under ett årsarvode i aktier.

Amjad Bseisu själv har däremot under sommaren investerat tungt i Enquest och förvärvat nästan 10 miljoner aktier vilket ökat hans ägarandel med nästan en procentenhet. Att VD handlar aktier efter kvartalsslutet men mer än en månad innan den mycket sena kvartalsrapporten är däremot någonting jag aldrig tycker är riktigt acceptabelt. Min tolkning i det här fallet är att Enquest inte kommer att leverera några gigantiska överraskningar med avseende på kostnader eller intäkter gentemot de kostnadsförväntningar de hade inför halvåret och intäkter som vi kan räkna med utifrån redovisade hedgar och världsmarknadspriser. Det innebär att det inte är olagligt för en insynsperson som Amjad Bseisu att investera i sitt eget bolag men kunskapen om att ingenting oväntat hänt är ändå någonting jag tycker ger ett kunskapsövertag gentemot andra aktieägare. Däremot får man ge Amjad en poäng för att han redovisar sina aktieinköp mycket snabbt snarare än försöker dölja inköpen.

Resultat: Ja

Avslutande reflektion

Den första aktieinvesteringen jag gjorde var faktiskt i ett oljebolag (BP) men utöver ett mycket misslyckat försök i Questerre har jag hållit mig borta från olja och gas. Jag ser mig fortfarande inte som någon större oljeinvesterare men i det här fallet tycker jag det är för många faktorer som samspelar på ett sätt som gör att till och med jag kan räkna på en investering och se att värdet på sannolika framtida kassaflöden överstiger det nuvarande börsvärdet.

En av de sakerna jag lärt mig från tidigare stora världshändelser är att marknaden är snabb på att krascha men att det kan ta avsevärd tid innan investerare tar höjd för hur stora händelser kan förändra förutsättningarna för exempelvis försvarsföretag eller bygghandelsföretag. Det finns en enorm osäkerhet för vad som komma skall inom energisektorn men utifrån min analys krävs det i princip att vi löser den omedelbara energikrisen innan vintern och att vi tar fram långsiktigt hållbara lösningar för att ersätta oljan inom tio år för att Enquest ska vara en dålig affär till dagens värdering.

Jag köpte mina första aktier i Enquest i april och har sedan ökat på innehavet en del. I skrivande stund utgör Enquest 9,32 % av min aktieportfölj.

Tillägg: Medan jag renskrev analysen nu på morgonen släppte Enquest en operations update. Det fria kassaflödet under H1 var 332 MUSD och använder för att minska skulderna och ohedgat hade det fria kassaflödet varit 474 MUSD. Extrapolerat till helårsbasis innebär det ett fritt kassaflöde på 664 MUSD (jmfrt med 663 MUSD i mina schablonberäkningar) och att nuvarande oljepris utan hedgar skulle kunna generera ett fritt kassaflöde på omkring 948 MUSD (jmfrt med 914 MUSD i mitt Enquest-100 scenario). Som väntat verkar även driften av de olika fälten gå bra och värt att notera är att man aktivt aviserar att planer för utvecklingen av Bentley och Bressay fortskrider.

Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (

Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (