Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (länk).

Den Ukrainska riksbanken har öppnat upp ett särskilt konto för den Ukrainska försvarsmakten som möjliggör direkta betalningar från hela världen (länk med information).

Som svensk är den lättaste lösningen att betala med SEPA till Ukrainska riksbankens konto hos Deutsche Bundesbank.

SWIFT Code NBU: NBUA UA UX

DEUTSCHE BUNDESBANK, Frankfurt

SWIFT Code: MARKDEFF

Account: 5040040066

IBAN DE05504000005040040066

Wilhelm-Epsteinn-Strabe 14, 60431 Frankfurt Am Main,Germany

Funds will be wired into account No. UA843000010000000047330992708

Nedan har jag ordnat ett exempel på hur det kan se ut när man fyller i det under fliken betalningar hos en internetbank.

Innan Sverige vaknade till efter invasionen av Ukraina (den första) skrev jag en del inlägg om försvarsrelaterade frågor eftersom det är ett ämne jag brinner för. Det har delvis definitivt blivt bättre men men det är även en lång väg kvar innan det ska bli bra på riktigt. Så nu gäller det att folk via olika vägar sätter press även på våra egna makthavare för att undvika att det här blir en sudetlandskris där vi ändå står med byxorna nere när det börjar bränna till ännu närmare knutarna.

För den som vill läsa de gamla inläggen finns de samlade här.

Under det fjärde kvartalet 2021 var Avensias rörelsemarginal uppe på 9,8 % vilket är nära de nivåer jag såg som rimliga i mitt senaste inlägg om Avensia (10 december 2020). Avensias tidigare VD och medgrundare Robin Gustafsson har även kommit tillbaka till VD-rollen. Med facit i hand får man säga att Niklas Johnsson visat sig vara en felrekrytering som VD för ett IT-konsultföretag. Ambitionen med Niklas som VD var, som jag tolkade det, att man skulle få in en VD med internationell erfarenhet och som skulle hjälpa till att bygga produkterbjudanden såsom Avensia Storefront. Därigenom skulle Avensia kunna blir ett mer globalt och även skala upp verksamheten utan att öka personalstyrkan lika mycket. Det verkar inte ha fungerat alls och tittar man på rapporten för det fjärde kvartalet är man tydlig med att man minskat antalet produktinitiativ. Det är även intressant med vad som inte nämns i rapporten. Verksamhet utanför Norden nämns inte alls medan man tidigare nämnt uppdrag i länder såsom Tyskland, UK, Australien, USA, Kanada och Nya Zeeland.

Man rekryterar åtminstone fortfarande till kontoret i Chicago så det finns fortsatt intresse för världen utanför Norden. Samtidigt verkar Avensia ha ett enormt tempo på den norska marknaden där man de senaste åren radat upp kundexempel. Sammanfattningsvis kan man nog säga att Avensia har dragit ned på de ambitioner man hade när Robin lämnade över VD-rollen och nu fokuserar på sin kärnaffär på de marknader där man är starka. Däremot hoppas jag att man i årsredovisningen kan beskriva lite mer om hur man ser på den långsiktiga tillväxtpotentialen för olika marknader och även hur länge man kan tänkas fortsätta växa i Sverige och Norge med det här tempot.

Det här innebär att Avensia är ett lite tråkigare bolag än många trodde för några år sedan, samtidigt har Robin snabbt fått fart på konsultaffären med både marginalerna och en omsättning per medarbetare som rör sig i rätt riktning. På toppnivåerna för några år sedan var omsättningen 1,7 miljoner kronor per medarbetare och som lägst var de 1,1 miljoner per medarbetare under Q1 2021.

Jag har använt en enkel modell för att följa upp Avensias värdering under perioden då man genomfört de olika tillväxtinitiativen där jag jämfört antal konsulter och sannolik vinstmarginal med HiQ och Knowits resultat 2019 för att se vad som är rimligt för Avensia. De olika scenariona jag använt är:

Normaliserad vinst: Nuvarande omsättning med 9 % vinstmarginal

Extrapolering: Omsättningen per anställd ökar till tidigare toppnivåer på 1,7 Mkr per anställd och vinstmarginalen hålls på 9 %.

Knowit: Omsättning per anställd 1,4 Mkr och 8,2 % vinstmarginal.

HiQ: Omsättning per anställd 1,2 Mkr och 9,5 % vinstmarginal.

HiT-low: Omsättning per anställd 1,2 Mkr och 8,2 % vinstmarginal.

HiT-high: Omsättning per anställd 1,4 Mkr och 9,5 % vinstmarginal

Konsultbolag är en intressant bransch som samtidigt är oerhört frustrerande som entreprenör. Det är en enormt tacksam bransch för kompetenta människor att bygga ett bolag eftersom den inte kräver särskilt mycket kapital för att starta eller bygga upp en verksamhet, samtidigt är det svårt att bygga någonting varaktigt eftersom kompetensen går hem klockan fem och är enormt beroende av att man har rätt personer i ledningen. Att försöka produktifiera delar av verksamheten i syfte att skapa större skalbarhet och mer långvariga konkurrensfördelar är därför en naturlig strategi. Jag har varit med på ett sånt försök, Avensia har försökt och även mitt gamla portföljbolag Diadrom Holding har försökt, i alla de olika fallen har det gått precis som Vitecs grundare Olov Sandberg varnade mig för (länk), det är helt enkelt svårt att försöka balansera konsultaffären och programvaruaffärer i samma bolag och därför misslyckas de flesta.

I Tänka, snabbt och långsamt lyfter Daniel Kahneman fram två olika perspektiv för att värdera sannolikheten att ett projekt ska lyckas. Inifrånperspektivet där man analyserar hur processen förväntas gå till och om den är genomförbar samt utifrånperspektivet där man jämför ett projekt med liknande projekt och hur ofta projekten faktiskt lyckas. Som människor engagerade i ett projekt är det naturligt att utgå från inifrånperspektivet och som aktieägare har vi en tendens att göra samma sak för bolag vi gillar. Tyvärr brukar det här perspektivet även leda till att vi brutalt övervärderar hur sannolikt det är att ett projekt verkligen ska lyckas och Daniel Kahneman illustrerar det hela med ett av sina egna projekt där han ignorerade utifrånperspektivet (ett utdrag från boken om detta finns här).

Jag hade definitivt inte varit förvånad om rekryteringen av en storbolags-VD och satsningen på produktifiering skulle ha lyckats för Avensia, ibland lyckas man trots allt med sådana här satsningar och Avensia känns som en rimlig kandidat för att vara just det fallet. Men nedsidan i den här satsningen har hela tiden varit begränsad och nu när den här fasen i företagsbygget är över tror jag att jag som aktieägare kan vara rätt säker på en fortsatt god tillväxt inom kärnaffären. Det kanske inte blir den spektakulära tillväxtkurva med multidimensionell tillväxt man drömmer om men ett bolag med kapacitet att växa omsättningen med 20-30 % per år bygger över tiden snabbt värde i portföljen så länge vinstmarginalen kan hållas stabil. Min bedömning är att vinsten lär kunnda landa på 40-45 miljoner kronor för 2022 och det innebär att man får Avensia till omkring P/E 15 på den förväntade vinsten samtidigt som den nya utdelningspolicyn anger att hälften ska delas ut.

Plejd är ett av de bolag som jag ägt aktier i ett tag men inte har hunnit skriva om, en del av tankarna bakom finns beskrivna i min portföljsammanfattning för 2020 (länk). När aktien börsnoterades 2016 var kursen 6,35 kr och jag var inte alls intresserad eftersom de i princip hade en affärsidé om att ställa om avancerad teknik för yachter till en konsumentprodukt men i en mycket tidig fas. Det stora genombrottsåret för Plejd var 2017 då Plejd visade att man omvandlade IPO-pengarna till vettiga produkter och omsättningen ökade från 4,5 till 30 miljoner kronor. Samtidigt drog aktiepriset iväg från 20 kr till som mest 70 kronor så även om jag var imponerad var det inte ett köpläge. Därefter kom det en lång fas av stiltje i aktiepriset och när Plejd kom med en fantastisk bokslutskommuniké utan att få betalt för pga Covid-19-oro köpte jag till en aktiekurs på 55 kr vilket var P/S 4,3 vid tillfället enligt Börsdata. Det är en smått berusande känsla när en investering slår så väl ut men fredagens rapport var ett bra tillfälle för tillnyktring och en uppdaterad analys av bolaget. I dagsläget utgör Plejd 7,4 % av min aktieportfölj vilket gör det till mitt fjärde största bolag (portföljen i dagsläget).

@Aktiehesten och @aktieentreprenoren har skrivit varsitt praktverk om Plejd som jag länkat till i namnen. AktieEntreprenoren har även en bra sammanställning över stora konkurrenter på Tradevenue (länk) så för en bredare översikt av Plejd, smart belysning och konkurrenterna så är de värda att läsa och i den här analysen försöker jag sammanfatta vad jag anser vara det viktigaste.

Plejd säljer till elektriker som i sin tur installerar Plejd i samband med elarbeten i hemmet hos kunder eller mindre företag. Idéer om hur det smarta hemmet ska utvecklas har funnits sedan länge men konceptet har verkligen fått ett lyft under 00 och 10-talet i takt med att internet of things (IoT) och inbäddade system blivit allt vanligare i olika tillämpningar. Precis som mycket annat har teknikutveckligen följt en klassisk Gartner hype-curve med en enorm initial optimism följt av en depression innan olika företag hittat lösningar som kunder verklugen vill ha. Det här har jag skrivit en del om kopplat till Data Respons som hankade sig fram under depressions-perioden genom olika konsultlösningar främst inom olja- & gasindustrin som var en tidig användare inom IoT. När intresset sedan återigen tog fart inom många andra sektorer fick bolaget en enormt fin tillväxtkurva (länk till inlägg).

Inom det smarta hemmet har många företag satsat på att koppla ihop allt. Ett klassiskt exempel är möjligheten att en kaffebryggare ska gå igång automatiskt när man går upp på morgonen. För tidiga entusiaster har KNX varit det stora systemet för nybyggnation medan Zigbee är bättre lämpat för trådlösa nätverk i stil med Plejd. Zigbee är en öppen standard och olika tillverkare tillverkar olika produkter som alla kommunicerar via Zigbee. Plejds arbete på yachterna var av den här typen av arbete där man kopplade ihop olika apparater och sensorer till ett nätverk vilket kräver en stor uppstartskostnad.

Det geniala med Plejd är att de skapade en robust och mer begränsad lösning som gör en sak väldigt bra. I princip kan du byta ut vilken dimmer som helst i ditt hem och för ett aningen högre pris per dimmer får kunden två fördelar.

Om du vill kan du styra belysningen med en app och programmera t.ex. semesterläge.

Elektrikern kan styra vilka lampor som ska vara kopplade till en knapp utan att dra nya kablar mellan lysknappen och lampan.

Plejd är lite dyrare men prisskillnaden är så pass liten att så fort elektrikern behöver dra om en kabel så kommer totalkostnaden för kund vara mindre än för ett traditionellt system. För att ett byte till Plejd verkligen ska vara en "no brainer" är kravet att systemet ska vara så tillförlitligt och snabbt att en kund aldrig ska ifrågasätta sitt val. Det vill säga att systemet får inte fallera eller drabbas av fördröjningar som gör att kunden hinner klicka en gång till på lampknappen innan lampan börjat lysa. Att Plejd ställde om sin affärsmodell till konsumentprodukter berodde enligt Babak Esfahani (VD och medgrundare) på att tekniken mognat på en sådan nivå att det var möjligt att leverera den här kvalitetsnivån med utrustning som var billig nog för den genomsnittliga konsumenten.

Den här enkelheten har alltid varit den stora kritiken mot Plejd från smarta-hementusiaster. Eftersom Plejd bygger upp ett eget meshnätverk med Bluetooth Low Energy (länk till pedagogisk förklaring) innebär det att andra smarta enheter inte kan kommunicera med Plejdenehter. Nackdelen med det här är uppenbar (lampknappen kan inte skicka signaler till kaffebrygaren) men fördelen är att Plejd alltid har full kontroll över vilken kommunikation som kan tänkas ske inom ett Plejdnätverk, det innebär att mängden kommunikation som behöver ske i ett nätverk motsvarar ungefär "Älskling, jag är hemma" . Vilket kan jämföras med ett öppet nätverk där varje enhet behöva identifiera sig och hitta rätt kommunikationsspråk vilket snarare påminner om att ta in på ett italienskt familjehotell där man måste låna in en granne som kan prata engelska för att få reda på var frukostmatsalen ligger och betala den lokala turistskatten. Min gissning är att Plejd blivit en stor vinnare på det här sättet eftersom de hela tiden jobbat med ett tydligt fokus på belysning medan konkurrenterna har fokuserat på att bygga mer avancerade nätverk med målet att ta en större del av kakan i det smarta hemmet.

På sikt kommer nackdelarna med Plejds lösning att lösa sig. Eftersom det finns väldigt många olika lösningar inom sektorn har the Connectivity Staandards Alliance (tidigare Zigbee Alliance) tagit upp ett projekt kring Connected Home IP (tidigare projekt CHIP men nu döpt till Matter) där bland annat Plejd deltar. Grundtanken med det är att bygga ett system av system där exempelvis Plejdnätverket i ett hus kopplar upp sig och kan styras av programvaror såsom Homekit. Via Homekit kommer det då även vara möjligt att koppla ihop de olika systemen så att en dubbeltryckning på en lysknapp i Plejd skickar en signal till Homekit som i sin tur tolkar signalen och skickar en startsignal till hushållets kaffebryggare. I praktiken innebär det här att Plejd bibehåller sin fördel med enkel kommunikation inom nätverket medan Matter säkerställer att Plejdnätverket i hushållet kan kommunicera med andra delar av det smarta hemmet (se figur för en illustration)

Tillväxtpotential

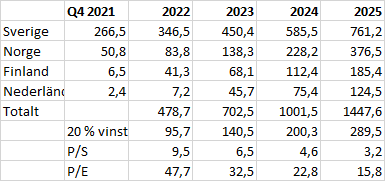

Det fjärde kvartalet 2021 är det första kvartalet då Plejd i Sverige inte haft en riktigt imponerande tillväxt jämfört med föregående år. För ett litet dyrt bolag som Plejd är frågan alltid hur länge de kan fortsätta växa explosivt och Q4 var därför en kalldusch med en tillväxt i Sverige på 4,3 %. Den svaga tillväxten ingav till och med så pass stor oro att Plejd var tvungna att släppa ett kompletteringsmeddelande om att lageruppbyggnaden som man beskrivit i Q2 och Q3 bidragit till den låga omsättningen och att den underliggande installationstakten som är mer stabil innebär en ökning på 21 % jämfört med föregående år.

En mer positiv nyhet var däremot att omsättningen i Norge exploderade och att man under det fjärde kvartalet omsatte 21,7 miljoner vilket kan jämföras med 8 miljoner under det fjärde kvartalet 2020 och 50,5 miljoner under året som helhet. Även Nederländerna (1,1 Mkr) och Finland (1,9 Mkr) har börjat röra på sig även om de fortfarande befinner sig i en fas med produktanpassningar medan Plejd i Norge numera har en organisation på 10 personer.

Jag har skissat lite på hur mycket tillväxt som krävs för att kunna räkna hem Plejds nuvarande värdering. Ett scenario som jag tror kan vara hyggligt realistiskt är att Plejd fortsätter växa med 30 % per år i Sverige medan Plejd efter en lite mer explosiv tillväxt hamnar på en tillväxttakt omkring 65 % i övriga länder. I såfall räcker en vinstmarginal på 20 % mer än väl för att räkna hem Plejds värdering omkring 2024.

Ett mer pessimistiskt scenario skulle vara att tillväxttakten på 21 % håller i sig trots nya produktlanseringar i Sverige, att Nederländerna misslyckas och tillväxten i övriga Norden blir lite lägre (55 %) samtidigt som vinstmarginalen bara blir 10 %.

De här siffrorna är inte någon prediktion om framtida utfall utan snarare skisser i syfte att se vad som krävs för att Plejd ska bli en bra investering. I ovanstående har jag inte räknat in något från de 9 ytterligare marknader man börjat bearbeta under 2021 (Tyskland, Spanien, Polen, Schweiz, Belgien, Österrike, Portugal, Ungern och Island) och jag ser ett spektrum av utfall där det mycket väl kan gå bättre än det bra scenariot. Däremot är jag relativt optimistisk om att det inte ska gå sämre än det mer negativa scenariot. Det börjar se ut som att vi redan nu kan räkna Norge som en marknad där Plejd kommer att få fäste och tillväxtsiffrorna bygger på den historiska utvecklingen i Sverige där produktportföljen inledningsvis var mer begränsad än vad den kommer att vara ny när man etablerar sig på nya marknader.

Lönsamhet i tillväxt

Plejd har redan nu en verksamhet där kassaflödet ligger i nivå med de investeringar man gör för att växa.

Rent praktiskt är vinster som i stor utsträckning beror på aktiverat arbete för egen räkning inte mycket att hänga i julgranen. Om Plejd någonsin slutar att investera i tillväxt är det ett tecken på allvarliga problem men i takt med att kostnaderna för utvecklingsdelen av organisationen kan slås ut på fler marknader finns det en god potential för att leverera god lönsamhet där vi redan nu ser hur Norge och Finland levererar ett rejält täckningsbidrag per anställd även om båda länderna ännu är små marknader för Plejd.

Finansiell stabilitet

IFRS ställer till det med jämförbarheten men det är ett finansiellt stabilt bolag.

Trovärdig ledning & ägare

Det finns ingenting mer förtroendeingivande än en VD som sätter upp mätbara mål och levererar på dem. Att titta på en presentation av Babak Esfahani är mer eller mindre som att checka av en lista där han 2016 lovade saker, 2018 hade infriat dem och numera lägger upp planen för framtiden med internationell expansion och multidimensionell tillväxt.

De senaste månaderna har medgrundarna Iman Habib och Erik Calissendorff köpt aktier. Styrelseordförande Pär Källeskog sålde aktier i september och har aviserat att han lämnar bolaget efter att ha varit med i dess uppbyggnad.

Tittar vi på ägandet finns det tre viktiga ägarkonstellationer att titta på.

Christian von Koeningsegg 12,53 % av rösterna. Pluspole Group och Gustav Josefsson 10,59 % (7,44 % + 3,15 %) Erik Calissendorff och Babak Esfahani 8,01 % (4,27 % + 3,74 %)

Erik & Babak grundade Plejd medan Gustav Josefsson är grundare till konsultbolaget Pluspole AB som utvecklade hårdvaran i Plejd och som sedan blev uppköpta av Plejd 2016. Gustav är numera CTO på Plejd och om jag förstår det rätt så känner Erik, Babak och Pluspole-gänget varandra sedan länge.

Hur/varför Christian von Koeningsegg och Halldora von Koeningsegg (styrelseledamot) kom in i Plejd vet jag inte riktigt men efter att ha kollat upp Koeningsegg Automotive AB får jag konstatera att jag undervärdera bolaget. Att lyckas tjäna pengar på bilar är imponerande.

Sammanfattningsvis kan man säga att det finns en kapitalstark ägare, tre bra ägargrupperingar och en ledning som byggt bolaget från grunden.

Värdering och slutsats

Just nu handlas Plejd till P/S 12,7 och P/E 98,8 vilket är bland de dyraste bolagen jag ägt. Grovt räknat krävs det framgångar i åtminstone två av de tre länderna man just nu satsar på och en vinstmarginal på minst 20 % för att Plejd inom 2-3 år ska växa in i en lite mer aptitlig värdering på P/E 20-30. Det är ett rejält förtroende för ett bolag att acceptera en sån värdering och det är därför jag har lättat lite på innehavet tidigare. Hittar jag rätt bolag kan jag tänka mig att omallokera lite mer pengar från Plejd men på det stora hela kan jag leva med nuvarande storlek på innehavet och ser fram emot att följa bolagets fortsatta tillväxt.

Den största risken som jag ser det är att Plejds integration mot Homekit och liknande system fortsätter att dra ut på tiden. Priset på smarta lågprisdimmers från exempelvis Malmbergs är numera så pass lågt att för snålinstallationer kan man spara ca 250 kr på en dimmer från Malmbergs om man kan leva med en app som enligt recensionerna är sämre än Plejd. Kan en konkurrent bygga bort det problemet via integration med de stora företagens appar samtidigt som hårdvaran är stabil så blir inte Plejd riktigt samma no-brainer alternativ.

Wiser by Schneider är också något jag håller reda på även om de fortfarande verkar har rätt svårt för det här med användarvänlig mjukvara och att göra det lätt för kunden. Google Play talar sitt tydliga språk om vilket bolag som är smidigast än så länge där Plejd har en av Sveriges bästa hemappar medan Schneider har en uppsjö likartade appar.

Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (

Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (