Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (

Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (Plejd är ett av de bolag som jag ägt aktier i ett tag men inte har hunnit skriva om, en del av tankarna bakom finns beskrivna i min portföljsammanfattning för 2020 (länk). När aktien börsnoterades 2016 var kursen 6,35 kr och jag var inte alls intresserad eftersom de i princip hade en affärsidé om att ställa om avancerad teknik för yachter till en konsumentprodukt men i en mycket tidig fas. Det stora genombrottsåret för Plejd var 2017 då Plejd visade att man omvandlade IPO-pengarna till vettiga produkter och omsättningen ökade från 4,5 till 30 miljoner kronor. Samtidigt drog aktiepriset iväg från 20 kr till som mest 70 kronor så även om jag var imponerad var det inte ett köpläge. Därefter kom det en lång fas av stiltje i aktiepriset och när Plejd kom med en fantastisk bokslutskommuniké utan att få betalt för pga Covid-19-oro köpte jag till en aktiekurs på 55 kr vilket var P/S 4,3 vid tillfället enligt Börsdata. Det är en smått berusande känsla när en investering slår så väl ut men fredagens rapport var ett bra tillfälle för tillnyktring och en uppdaterad analys av bolaget. I dagsläget utgör Plejd 7,4 % av min aktieportfölj vilket gör det till mitt fjärde största bolag (portföljen i dagsläget).

Plejd säljer till elektriker som i sin tur installerar Plejd i samband med elarbeten i hemmet hos kunder eller mindre företag. Idéer om hur det smarta hemmet ska utvecklas har funnits sedan länge men konceptet har verkligen fått ett lyft under 00 och 10-talet i takt med att internet of things (IoT) och inbäddade system blivit allt vanligare i olika tillämpningar. Precis som mycket annat har teknikutveckligen följt en klassisk Gartner hype-curve med en enorm initial optimism följt av en depression innan olika företag hittat lösningar som kunder verklugen vill ha. Det här har jag skrivit en del om kopplat till Data Respons som hankade sig fram under depressions-perioden genom olika konsultlösningar främst inom olja- & gasindustrin som var en tidig användare inom IoT. När intresset sedan återigen tog fart inom många andra sektorer fick bolaget en enormt fin tillväxtkurva (länk till inlägg).

Inom det smarta hemmet har många företag satsat på att koppla ihop allt. Ett klassiskt exempel är möjligheten att en kaffebryggare ska gå igång automatiskt när man går upp på morgonen. För tidiga entusiaster har KNX varit det stora systemet för nybyggnation medan Zigbee är bättre lämpat för trådlösa nätverk i stil med Plejd. Zigbee är en öppen standard och olika tillverkare tillverkar olika produkter som alla kommunicerar via Zigbee. Plejds arbete på yachterna var av den här typen av arbete där man kopplade ihop olika apparater och sensorer till ett nätverk vilket kräver en stor uppstartskostnad.

Det geniala med Plejd är att de skapade en robust och mer begränsad lösning som gör en sak väldigt bra. I princip kan du byta ut vilken dimmer som helst i ditt hem och för ett aningen högre pris per dimmer får kunden två fördelar.

- Om du vill kan du styra belysningen med en app och programmera t.ex. semesterläge.

- Elektrikern kan styra vilka lampor som ska vara kopplade till en knapp utan att dra nya kablar mellan lysknappen och lampan.

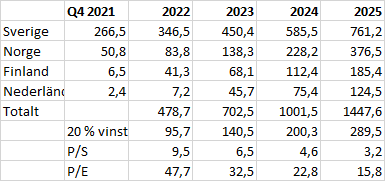

Tillväxtpotential

En mer positiv nyhet var däremot att omsättningen i Norge exploderade och att man under det fjärde kvartalet omsatte 21,7 miljoner vilket kan jämföras med 8 miljoner under det fjärde kvartalet 2020 och 50,5 miljoner under året som helhet. Även Nederländerna (1,1 Mkr) och Finland (1,9 Mkr) har börjat röra på sig även om de fortfarande befinner sig i en fas med produktanpassningar medan Plejd i Norge numera har en organisation på 10 personer.

Jag har skissat lite på hur mycket tillväxt som krävs för att kunna räkna hem Plejds nuvarande värdering. Ett scenario som jag tror kan vara hyggligt realistiskt är att Plejd fortsätter växa med 30 % per år i Sverige medan Plejd efter en lite mer explosiv tillväxt hamnar på en tillväxttakt omkring 65 % i övriga länder. I såfall räcker en vinstmarginal på 20 % mer än väl för att räkna hem Plejds värdering omkring 2024.

Ett mer pessimistiskt scenario skulle vara att tillväxttakten på 21 % håller i sig trots nya produktlanseringar i Sverige, att Nederländerna misslyckas och tillväxten i övriga Norden blir lite lägre (55 %) samtidigt som vinstmarginalen bara blir 10 %.

De här siffrorna är inte någon prediktion om framtida utfall utan snarare skisser i syfte att se vad som krävs för att Plejd ska bli en bra investering. I ovanstående har jag inte räknat in något från de 9 ytterligare marknader man börjat bearbeta under 2021 (Tyskland, Spanien, Polen, Schweiz, Belgien, Österrike, Portugal, Ungern och Island) och jag ser ett spektrum av utfall där det mycket väl kan gå bättre än det bra scenariot. Däremot är jag relativt optimistisk om att det inte ska gå sämre än det mer negativa scenariot. Det börjar se ut som att vi redan nu kan räkna Norge som en marknad där Plejd kommer att få fäste och tillväxtsiffrorna bygger på den historiska utvecklingen i Sverige där produktportföljen inledningsvis var mer begränsad än vad den kommer att vara ny när man etablerar sig på nya marknader.

Lönsamhet i tillväxt

Rent praktiskt är vinster som i stor utsträckning beror på aktiverat arbete för egen räkning inte mycket att hänga i julgranen. Om Plejd någonsin slutar att investera i tillväxt är det ett tecken på allvarliga problem men i takt med att kostnaderna för utvecklingsdelen av organisationen kan slås ut på fler marknader finns det en god potential för att leverera god lönsamhet där vi redan nu ser hur Norge och Finland levererar ett rejält täckningsbidrag per anställd även om båda länderna ännu är små marknader för Plejd.

Finansiell stabilitet

IFRS ställer till det med jämförbarheten men det är ett finansiellt stabilt bolag.

Trovärdig ledning & ägare

De senaste månaderna har medgrundarna Iman Habib och Erik Calissendorff köpt aktier. Styrelseordförande Pär Källeskog sålde aktier i september och har aviserat att han lämnar bolaget efter att ha varit med i dess uppbyggnad.

Tittar vi på ägandet finns det tre viktiga ägarkonstellationer att titta på.

Christian von Koeningsegg 12,53 % av rösterna.

Pluspole Group och Gustav Josefsson 10,59 % (7,44 % + 3,15 %)

Erik Calissendorff och Babak Esfahani 8,01 % (4,27 % + 3,74 %)

Erik & Babak grundade Plejd medan Gustav Josefsson är grundare till konsultbolaget Pluspole AB som utvecklade hårdvaran i Plejd och som sedan blev uppköpta av Plejd 2016. Gustav är numera CTO på Plejd och om jag förstår det rätt så känner Erik, Babak och Pluspole-gänget varandra sedan länge.

Hur/varför Christian von Koeningsegg och Halldora von Koeningsegg (styrelseledamot) kom in i Plejd vet jag inte riktigt men efter att ha kollat upp Koeningsegg Automotive AB får jag konstatera att jag undervärdera bolaget. Att lyckas tjäna pengar på bilar är imponerande.

Värdering och slutsats

Trodde jag faktiskt följde dig, nu är det inlagt.

SvaraRaderaLedsen för min seghet, hade missat det här.