På Oslobörsen finns det tre företag med sitt ursprung i familjen Odfjell.

- Odjell SE som är ett rederi och ägare till hamnterminaler. Bolaget kontrolleras av Laurence Odfjell och är irrelevant för den här analysen då Odfjell Drilling som fokuserar på olja knoppades av 1973.

- Odfjell Drilling är sedan börsnoteringen av Odfjell Technology i mars 2022 fullt fokuserat på ägande och drift av oljeriggar där de äger fyra riggar och därutöver har kontrakt för att sköta driften av ytterligare tre.

- Odfjell Technology är en avknoppning från Odfjell Drilling och bedriver verksamhet inom affärsområdena Engineering, Drilling Operations och Well Services.

Jämfört med de flesta riggoperatörer har Odfjell Drilling klarat sig mycket bra genom de svåra åren 2015-2022 med låga oljepriser tackvare att de fokuserat på Harsh Environment rigs vilket är riggar som är anpassade för Nordsjön och andra kalla klimat. Dessa riggar har haft en bättre balans på tillgång och efterfrågan än övriga segment och därför har Odfjell Drilling kunnat drivas med lönsamhet under större delen av perioden (diagram från www.borsdata.se).

Fokuset på Nordsjön och de särskilda krav som området ställer på oljeriggar har varit gynnsamt för Odfjell Drilling och min tolkning av uppdelningen är att Odfjell Technology nu ska agera mer internationellt och bredda sin verksamhet både geografiskt och gentemot förnybara energikällor. Den första indikationen på den här strategin kom 2018 då huvudägaren Helene Odfjell (60,37 % av aktierna) som bor i London avpolleterade tidigare styrelseordförande Carl-Erik Haavaldsen som enligt uppgift hade en avvikande syn på bolagets strategi (länk). I slutet på 2018 flyttade man även Odfjell Drillings huvudkontor till Aberdeen i Storbritannien (länk) även om Odfjell Drillings skattemässiga hemvist är Bermuda vilket innebär att vi aktieägare slipper norsk eller brittisk källskatt.

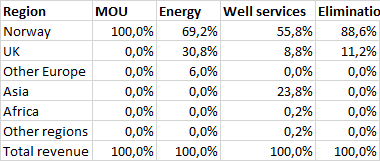

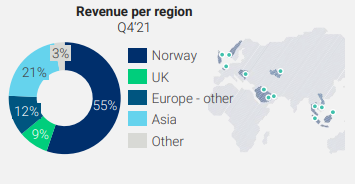

Inom Odfjell Technology är Well services det mest geografiskt diversifierade segmentet med 56 % av intäkterna medan Energy (numera Drilling samt Engineering) än så länge har nästan alla intäkter inom Nordsjön.

Odfjell Technology har även fått Odfjell Drillings 19 % ägarandel i det delägda dotterbolaget Odfjell Oceanwind som utvecklar mikroelnät med vindkraft för oljeplattformar (

länk) och där TrønderEnergi och Blystad Group nyligen betalade 100 MNOK för 20 % av ägandet (

länk). Vid avknoppningen har även både VD Simon Lieungh och CFO Jone Torstensen klivit över till Odfjell Technology vilket ger en indikation på vilket bolag som de är mest intresserade av att leda.

Investeringstes

Min investeringstes i Odfjell Technologies kan i princip delas upp i fyra komponenter.

- Oljeutvinning i Nordsjön har varit lönsamt även under de svåra åren men osäkerhet kring straffskatter och andra regleringar har i kombination med låga priser och politisk press minskat viljan till långsiktiga investeringar.

- System där skatter kan kvittas mot investeringar kommer bli vanligare nu när energisäkerhet står högt på agendan. Norska staten justerade sitt skattesystem redan 2020 för att skapa bättre förutsättningar för investeringar (länk) och efter Rysslands invasion i Ukraina kommer det bli vanligare även i andra länder, Storbritanniens nya windfall tax kommer till exempel även den med villkor som minskar skattebördan om investeringar genomförs (länk).

- Odfjell Technologies är lågt värderat förhållande till den lönsamhet man kunde leverera 2019-2021 och om lönsamheten närmar sig de goda åren i början på 10-talet blir det löjligt billigt.

- Odfjell Technologies kommer att öka lönsamheten snabbare än t.ex. riggoperatörer då Odfjell Technologies har kortare kontrakt än riggoperatörerna. Det här syntes tydligt i Odfjell Drillings räkenskaper 2013-2015 där riggdelen var den som sjönk sist då det tog längre tid innan kontrakten löpte ut.

Jämför man snittpriset för oljeutvinning i olika regioner och det historiska oljepriset syns det att den ekonomiska tesen för Nordsjön ser ut att hålla. Sedan den ekonomiska tillväxten i utvecklingsländer blev en signifikant del av världsekonomin på 00-talet har oljepriset varit nere och nosat på break-even för Nordsjön tre gånger och det var under finanskrisen, shalegasboomkraschen samt Covid-19.

Servettkalkyl

Min analys av Odfjell Technology har delats upp i två delar. En enklare servettkalkyl som bygger på data ifrån prospektet och det första kvartalet följt av en fördjupning inom Well Services och Drilling & Technology som tidigare var ett redovisningsområde men numera är uppdelat i delarna Drilling och Engineering. Prospektet är omfattande och ger en intressant inblick i historiken i kombination med obligations- och investeringspresentationerna som släpptes i samband med börsnoteringen. Den del av Odfjell Technology som i dagsläget står för den överlägset största del av lönsamheten är Well services som även är den mer investeringstunga delen av verksamheten vilket beskrivs i den kommande fördjupningen. Redovisningsvalutan fram till och med prospektet var USD men Odfjell Technology redovisar numera i NOK vilket innebär att analysen blandar NOK och USD med en kurs på ca 10 NOK.

Tittar man på den redovisade historiska lönsamheten ligger den på ca 13-25 miljoner USD (133-255 MNOK) och jag har testat att jämföra den med en "pseudovinst" räknad på historisk EBITDA samt prognosticerade kostnader för skatt, avskrivningar och räntekostnader som vi nu får en bättre bild av med hjälp av avknoppningen. Odfjell Technology skattar olika beroende på var verksamheten befinner sig så jag räknade på norsk skattesats (22 %) eftersom den ligger högt i internationella jämförelser. För avskrivningar räknar jag med 17 MUSD i ersättningscapex vilket är vad Odfjell Technology räknar med att nå efter att man avslutat ett projekt med att bygga upp kapacitet inom förtöjningar med utrustning som köps in och ska hyras ut och ger ett förhöjt Capex 2021-22. I samband med avknoppningen har Odfjell Technology även finansierats med fyraåriga obligationer (inlösen februari 2026) på ett totalt värde av 1 100 MNOK. Obligationen löper på NIBOR + 7 % vilket i dagsläget blir 9,4 % ränta och jag räknar med 110 MNOK per år i min kalkyl. Applicerar man dessa siffror på historisk EBITDA landar vi med dagens börsvärde på 1 miljard NOK på en värdering på P/E 7-8 för historisk lönsamhet medan värderingen redan i år sjunker till omkring P/E 4 enligt Odfjells prognos som togs fram i februari-mars och även är i linje med Q1-rapporten.

Det första kvartalet var en mycket stark rapport med hög tillväxt inom alla affärsområden (se bild nedan). Omsättningen växte procentuellt sett mest i affärsområdet Engineering som växte med 48,1 %. Engineering är tyvärr samtidigt Odfjell Technologys minsta affärsområde och utgör 14,6 % av omsättningen samt 9 % av EBITDA-resultatet. Takten var lägre men ändå imponerande inom Drilling (28,5 %) och Well services (23,7 %) som är de två större affärsområdena. Jämför man det första kvartalet med det andra kvartalet för andra stora oljeservicebolag är det tydligt att förväntningarna på en långvarig konjukturuppgång ökat. Både Halliburton och Schlumberger rapporterar att bristen på utrustning och personal för borrning är omfattande och att kunderna redan förhandlar om kontrakt för 2023.

Komplettering efter Q2

Rapporten från andra kvartalet blev lite stökig med 50,2 MNOK i valutaförluster vilket belastade vinsten i Q2 (redovisad nettovinst 7,3 MNOK). Använder man min förenklade modell baserad på prospektet med EBITDA som sedan belastas på årsbasis med 110 MNOK räntekostnader, 170 MNOK i avskrivningar och nedskrivningar samt 40 MNOK i skattekostnader ligger Odfjell Technology nu högre än prognosen i prospektet och har en hållbar vinstnivå som skulle innebära ett P/E-tal strax över 3 medan redovisad vinst just nu är 100 MNOK för det första halvåret.

Fördjupad analys

Odfjell Technology består av tre affärsområden, uthyrning av utrustning (Well services), uthyrning av personal till fasta riggar (Drilling operations) samt teknikkonsulter (Engineering) där Well services har överlägst störst påverkan på resultatet även om verksamheten även är mest kapitalintensiv. Omsättningsmässigt är däremot Drilling Operations det största området medan Engineering är området med i dagsläget högst tillväxt. Därutöver äger Odfjell Technology även 19 % av Odfjell Oceanwind.

Varje område har sin egen karaktär med avseende på intäkter och kontrakt där Drilling operations har mycket långa kontrakt och en orderstock motsvarande 6,7 år av arbete medan Engineering arbetar med optionskontrakt motsvarande ungefär det kommande årets omsättning och Well services ligger mittemellan med en orderstock motsvarande cirka 3 år av arbete även om en stor del av kontrakten sträcker sig över tidsperioder bortom 3 år.

Well services

Under det första kvartalet stod Well Services för 35 % av omsättningen och 74 % av EBITDA. Enligt pro forma siffror ska affärsområdet tidigare stått för ca 35 % av omsättningen och 70 % av EBITDA med huvuddelen av intäkterna från Norge men uthyrningsmarknaden för utrustning är just nu stekhet och sektorskollegorna Halliburton och Schlumberger har i både Q2 och Q3-rapporterna varit tydliga med att utrustningen är uthyrd för året och att man redan har en djup orderbok för 2023.

Det bokförda värdet på utrustningen som hyrs ut inom Well Services skrivs av på 3-10 år i en rak linje vilket innebär att avskrivningstiden är kortare än utrustningens faktiska livslängd. Enligt prospektet är snittåldern på utrustningen som hyrs ut inom Well Services 8 år och kan ofta flyttas till mindre krävande regioner eller säljas snarare än att skrotas. Som komplement till det bokförda värdet redovisar Odfjell Technology därför inköpspriset på den utrustning som hyrs ut vilket ger en indikation på uthyrningsmarginalerna man har just nu. För att titta på potentialen inom området har jag jämfört nuvarande lönsamhet med den avkastningen man hade på uthyrningen unde de goda åren 2013-2014 och lågkonjunkturen därefter.

I dagsläget har Odfjell Technology utrustningen till ett värde på över 400 MUSD och en omsättning/inköpspris på 0,46 vilket kan jämföras med 0,58 för 2014 och 0,78 för 2013.

Eftersom kostnaderna per uthyrning är ungefär desamma blir det en rejäl hävstång på lönsamheten när uthyrningspriset går upp. Under de riktigt starka åren 2013-2014 var avkastningen på årsbasis (EBITDA/inköpspris) 29,3 % respektive 22,2 % medan avkastningen därefter legat på 7,4-11,5 %. Under det andra kvartalet 2022 levererade Well Services ett EBITDA-resultat på 116 MNOK under det andra kvartalet (215 MNOK YTD) vilket är den högsta avkastningen sedan 2016 (11,4 %) och skulle marginalerna gå upp till historiska nivåer omkring 25 % skulle Well services på egen hand kunna generera ett EBITDA-resultat på uppemot en miljard norska kronor under ett år.

Drilling operations & Engineering

Drilling operation och Engineering är inte ett homogent område även om de just i Q2 hade en EBITDA-marginal på 10 %. 2021 var marginalen 7 % för Drilling operations och 6 % för Engineering. För enkelhetens skull får vi räkna med verksamheterna tillsammans då det är så de redovisas i gamla årsredovisningar från Odfjell Drilling. När jag tittat på ABL Group (fd AqualisBraemar) så har jag hela tiden räknat med att de kan nå en EBIT-marginal på 10 % och det är en marginal som Drilling Operations & Engineering uppnått under flertalet år. vilket i dagsläget skulle innebära ett bidrag till EBITDA på 220 MNOK.

Många oljebolag satsar på att helt och hållet fasa ut fossila bränslen i den egna verksamheten och Odfjell Oceanwind tillhandahåller vindkraftsinstallationer och nät för att primärt försörja oljeplattformar med elektricitet. Odfjell Drilling investerade i Oceanwind AS 2020 och förvärvade 40 % av verksamheten för 1,1 miljoner USD (= totalvärdering av bolaget 2,76 MUSD). I februari 2022 tog Odfjell Oceanwind in ytterligare 100 MNOK i kapital via en rikad nyemission till Blystad Group och TrønderEnergi som i utbyte erhåll 10 % vardera av bolaget medan Odfjell Technology nu innehar 19 % av aktierna vilket ger en marknadsvärdering på 190 MNOK på Odfjell Technologys ägarandel i bolaget.

Tillväxtpotential

Vilka faktorer påverkar tillväxten och är de gynnsamma?

I Nordsjön har det inte varit oljepriset som varit den största källan till osäkerhet om framtiden utan snarare om oljeutvinningen skulle jagas bort ifrån området. Behovet av planerbar energi när förnyelsebar energi blir allt vanligare samtidigt som man avvecklat delar av kärnkraften gör tyvärr fossila bränslen till en viktig komponent i energisystemet och de priser vi ser idag visar vad som händer om man missköter det. Tillväxten mellan det tredje och andra kvartalet blir sannolikt inte lika hög som mellan det säsongsmässigt svaga första kvartalet och det andra kvartalet men Odfjell Technology är i en bransch med tillväxt och växer just nu kraftigt i takt med att priserna på deras tjänster ökar

(länk).

Lönsamhet i tillväxt

Är tillväxten lönsam för aktieägarna?

Tittar man tillbaka på den historiska lönsamheten i Well service och befintliga marginaler inom övriga affärsområden blir den möjliga lönsamheten i Odfjell Technology helt enorm. Med fasta kostnader för avskrivningar och räntekostnader skulle vinsten i Odfjell Technology kunna närma sig en miljard om inte oljeanvändningen kollapsar. För att nå den vinstnivån krävs det att Well services når en historisk avkastning på 25 % av anskaffningskostnaden för utrustning vilket ger ett EBITDA-bidrag på 1 000 MNOK medan Engineering och Drilling försvarar sin nuvarande lönsamhet och då bidrar med ytterligare 220 MNOK. Ovanpå det tillkommer Odfjells tillväxt som vi får ett bättre sekventiellt mått på i samband med Q3-rapporten 25 november. De kostnadsposter vi sedan får dra bort för att nå nettovinsten i "steady state blir sedan 110 MNOK i finansiella kostnader, 170 MNOK i avskrivningar och skattekostnaderna som är svårare att bedöma.

Resultat: Godkänt

Intjäningsstabilitet

Kan företaget bibehålla sin lönsamhet även i svåra tider?

Odfjell Drilling har klarat sig igenom större delen av lågkonjunkturen mycket bra och även om Drilling & Engineering gjorde en mindre förlust 2014-2015 har Odfjell Technology varit lönsamma även under perioder med oljepriser på under 50 dollar fatet samt den turbulenta perioden med Covid-19.

Finansiell stabilitet

Är företaget finansiellt stabilt?

Odfjell Technology har omsättningstillångar på 1 453 miljoner NOK, kortfristiga skulder på 927 miljoner NOK och totala skulder på 2 191 miljoner NOK. Den stora posten långfristiga skulder består i en obligation på 1,1 miljarder NOK som löper till februari 2026 med en ränta på Nibor + 7 procentenheter. Enligt villkoren får Odfjell Technology betala ut 30-50 % av vinsten i utdelning fram tll dess att obligationen är betald. Odfjell Technology skulle antingen kunnda betala av i princip hela obligationen på fyra år med nuvarande lönsamhet eller halvera skulden fram till dess och samtidigt generera en direktavkastning på klart över 10 %. Den uppenbara risk som finns i Odfjell är självklart en nedgång i oljeexploatering men även under de lite svårare åren har Odfjell haft en vinst på 100-150 miljoner norska kronor som skulle kunna användas för att beta av skulden.

Resultat: Godkänt.

Finansiell måttfullhet

Är det ledning eller aktieägare som blir rika på bolaget?

Som VD för Odfjell Drilling tjänade Simen Lieungh 6,5 miljoner NOK i grundlön och hade därutöver en bonus på 19 miljoner. år 2018. Ersättningen för styreleledamöter låg på ca 400 000 NOK och i samband med övergången till Odfjell Technology erhöll Simen Lieungh 900 000 optioner och CFO Jone Torstensen 300 000 även om jag tyvärr inte hittat något lösenpris.

Resultat: Troligen godkänt

Trovärdig ledning & ägare

Kan man lita på ledningens utfästeler och ägares förmåga att åtgärda brister?

Helen Odfjell är arvtagare till Odfjell Drilling och äger över 60 % av bolaget. Med tanke på att hon avpolleterade tidigare styrelseordföranden och har varit koncernens ordförande under processen som lett fram till dagens Odfjell Technology framstår hon som en mycket handlingskraftig ägare. Simen Lieungh verkar vara en stabil VD som följt med till Odfjell Technology från VD-rollen på Odfjell Drilling och äger 40 000 aktier i Odfjell Technology som han köpte för 27,9 NOK (1,1 MNOK).

Även andra insiders har köpt aktier även om det inte är några gigantiska summor. CFO Jone Torstensen köpte 1000 aktier samtidigt som Simen och i augusti köpte styrelseledamoten Victor Vadaneaux 16 563 aktie för 26,8 NOK per aktie (totalt ca 444 000 NOK).

Resultat: Godkänt

Avslutande reflektion

Just nu befinner vi oss i en situation där alla vill tjäna pengar men ingen vill äga oljebolag. Lyssnar man på sektorsexperter innan Covid-19 befann sig oljeindustrin i en period med underinvesteringar och bolagen fokuserade på att utvinna kända reserver med så låga kostnader som möjligt. Samtidigt föll oljepriset under 2019 när konjunkturen vek nedåt och det är svårt att avgöra var oljepriset kommer att hamna under kommande år. Oljeseervicesektorn är som jag ser det ett mycket intressant alternativ till oljebolagen eftersom investeringskraven är lägre samtidigt som sektorn genomgått ett stålbad på senare år. I fallet med Odfjell Technology vet vi dessutom att affärsområdena går att driva med lönsamhet även vid lägre oljepriser.

Utifrån Aker Solutions, Schlumberger och Halliburtons rapporter vet vi att de kommande kvartalen kan förväntas bli starka men frågan är om tillväxten stannar av som under 2019 eller om vi faktiskt får en återgång till den starka oljekonjunkturen under 2013-2014. Oljeservicesektorn har gått bra på börsen under 2022 men drar vi ut perspektivet till den senaste högkonjunkturen inom olja så ligger bolagen fortfarande lågt i börsvärde.

Tittar man på värderingen utav sektorskollegor handlas Odjfell Technonology just nu på en låg värdering jämfört med alla sektorskollegor utom Archer som är tunga inom Drilling Operations men brottas med låg lönsamhet. De flesta oljeservicebolagen verkar i Q3 rapportera 20-40 % omsättningstillväxt år för år och 5-10 % sekventiellt så omsättningen i sektorn är definitivt påväg upp vilket även avspeglar sig i värderingarna där P/S och P/E räknat på 2021 är anmärkningsvärt höga i förhållande till lönsamheten i sektorn. Förutom Odfjell Technology verkar det främst vara Schlumberger och Halliburton som än så länge klarar att visa lönsamhet och extrapolerar man Q3-resultaten till årsbasis för respektive bolag hamnar P/E på 24 respektive 16.

Om Odfjell Technology skulle nå en värdering på P/S 1 skulle det innebära ett börsvärde på omkring 3 500 MNOK givet nuvarande omsättningsprognos på 2022 och ett P/E-tal på strax under 10. Det är ingen utmanande prognos och värderingen skulle vara klart under de amerikanska sektorskollegorna samtidigt som avkastningen på den utrustning som Odfjell Technology tillhandahåller skulle vara ungefär en tredjedel av vad den var under toppen på föregående oljekonjunkturcykel.

Det finns även en realistisk förhoppning om att Odfjell Technology ska kunna leverera på en nivå klart högre än den förväntade för 2022 om oljeinvesteringarna fortsätter under 2023-2024 i takt med att västvärlden säkrar tillgången på fossila bränslen. Isåfall skulle de gamla avkastningsnivåerna inom Well Services återigen bli relevanta och ytterligare en tredubbling i lönsamheten skulle kunna bli aktuell. Kombinationen av multipelexpansion och vinstökning är enormt kraftfull för kursutvecklingen och vid ett optimalt utfall är det inte omöjligt att Odfjell Technology kan komma att bli en tiodubblare jämfört med nuvarande kurs utan att bolaget för den skull sticker ut som dyrt jämfört med sektorskollegor som handlas på P/S på 2-3 och ett P/E på 10-15. Med tanke på att Odfjell Technology sannolikt kommer att ha en mycket hög kassakonvertering framöver finns det dessutom en god morot att äga bolaget även om ESG-haussen även framöver skulle pressa norska oljebolag.

Nedsidan är som jag ser det begränsad och även under år där konkurrenterna går på knäna har Odfjell Technology visat sig kapabelt att leverera vinster på 100-150 MNOK vilket motsvarar P/E 7-10 till dagens börsvärde. Sammantaget innebär det här att Odfjell Technology just nu ser ut att vara ett av de kanske mest intressanta investeringsalternativen jag någonsin sett vilket även avspeglar sig i att bolaget nu utgör 25 % av min aktieportfölj. Med tanke på att även bolag nummer 2 och 3 i portföljen är beroende av oljesektorn innebär det att jag är mycket tungt viktad mot sektorn. Givet den politiska osäkerheten i Storbritannien överväger jag även om hur jag ska hantera mitt innehav i Enquest och eventuellt kan jag komma att vikta om portföljen i närtid men innehavet i Odfjell Technology är jag ändå mycket nöjd med och minskar jag min exponering mot olja är det nog snarare Enquest som jag kan komma att minska i även om även det är ett bolag som kan tiodubblas med relativt modesta antaganden (

länk).

Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (

Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (