På Oslobörsen finns det tre företag med sitt ursprung i familjen Odfjell.

- Odjell SE som är ett rederi och ägare till hamnterminaler. Bolaget kontrolleras av Laurence Odfjell och är irrelevant för den här analysen då Odfjell Drilling som fokuserar på olja knoppades av 1973.

- Odfjell Drilling är sedan börsnoteringen av Odfjell Technology i mars 2022 fullt fokuserat på ägande och drift av oljeriggar där de äger fyra riggar och därutöver har kontrakt för att sköta driften av ytterligare tre.

- Odfjell Technology är en avknoppning från Odfjell Drilling och bedriver verksamhet inom affärsområdena Engineering, Drilling Operations och Well Services.

Jämfört med de flesta riggoperatörer har Odfjell Drilling klarat sig mycket bra genom de svåra åren 2015-2022 med låga oljepriser tackvare att de fokuserat på Harsh Environment rigs vilket är riggar som är anpassade för Nordsjön och andra kalla klimat. Dessa riggar har haft en bättre balans på tillgång och efterfrågan än övriga segment har Odfjell Drilling kunnat drivas med lönsamhet under större delen av perioden.

Fokuset på Nordsjön och de särskilda krav som området ställer på oljeriggar har varit gynnsamt för Odfjell Drilling och min tolkning av uppdelningen är att Odfjell Technology nu ska agera mer internationellt och bredda sin verksamhet både geografiskt och gentemot förnybara energikällor. Den första indikationen på den här strategin kom 2018 då huvudägaren Helene Odfjell (60,37 % av aktierna) som bor i London avpolleterade tidigare styrelseordförande Carl-Erik Haavaldsen som enligt uppgift hade en avvikande syn på bolagets strategi (länk). I slutet på 2018 flyttade man även Odfjell Drillings huvudkontor till Aberdeen i Storbritannien (länk) även om Odfjell Drillings skattemässiga hemvist är Bermuda vilket innebär att vi aktieägare slipper norsk eller brittisk källskatt.

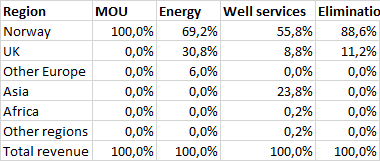

Rent operativt är Well services det mest geografiskt diversifierade segmentet med 56 % av intäkterna medan Energy (numera Drilling samt Engineering) än så länge har nästan alla intäkter inom Nordsjön.

Odfjell Technology har även fått Odfjell Drillings 19 % ägarandel i det delägda dotterbolaget Odfjell Oceanwind som utvecklar mikroelnät med vindkraft för oljeplattformar (

länk) och där TrønderEnergi och Blystad Group nyligen betalade 100 MNOK för 20 % av ägandet (

länk). Vid avknoppningen har även både VD Simon Lieungh och CFO Jone Torstensen klivit över till Odfjell Technology vilket ger en indikation på vilket bolag som de är mest intresserade av att leda.

Investeringstes

Min investeringstes i Odfjell Technologies kan i princip delas upp i fyra komponenter.

- Oljeutvinning i Nordsjön har varit lönsamt även under de svåra åren men osäkerhet kring straffskatter och andra regleringar har i kombination med låga priser och politisk press minskat viljan till långsiktiga investeringar.

- System där skatter kan kvittas mot investeringar kommer bli vanligare nu när energisäkerhet står högt på agendan. Norska staten justerade sitt skattesystem redan 2020 för att skapa bättre förutsättningar för investeringar (länk) och efter Rysslands invasion i Ukraina kommer det bli vanligare även i andra länder, Storbritanniens nya windfall tax kommer till exempel även med den med villkor som minskar skattebördan om investeringar görs (länk).

- Odfjell Technologies är lågt värderat förhållande till den lönsamhet man kunde leverera 2019-2021 och om lönsamheten närmar sig de goda åren i början på 10-talet blir det riktigt löjligt.

- Odfjell Technologies kommer att öka lönsamheten snabbare än t.ex. riggoperatörer då Odfjell Technologies har kortare kontrakt än riggoperatörerna. Det här syntes tydligt i Odfjell Drillings räkenskaper 2013-2015 där riggdelen var den som sjönk sist.

Jämför man snittpriset för oljeutvinning i olika regioner och det historiska oljepriset syns det att den ekonomiska tesen för Nordsjön ser ut att hålla. Sedan den ekonomiska tillväxten i utvecklingsländer blev en signifikant del av världsekonomin på 00-talet har oljepriset varit nere och nosat på break-even för Nordsjön tre gånger och det var under finanskrisen, shalegasboomkraschen samt Covid-19.

Servettkalkyl

Min analys av Odfjell Technology har delats upp i två delar. En enklare servettkalkyl som bygger på data ifrån prospektet och det första kvartalet följt av en fördjupning inom Well Services och Drilling & Technology som numera är uppdelat i Drilling och Engineering. Prospektet är omfattande och ger en intressant inblick i historiken i kombination med obligations- och investeringspresentationerna som släpptes i samband med börsnoteringen. Den del av Odfjell Technology som i dagsläget står för den överlägset största del av lönsamheten är Well services som även är den mer investeringstunga delen av verksamheten vilket beskrivs i den kommande fördjupningen.

Tittar man på den redovisade historiska lönsamheten ligger den på ca 13-25 miljoner USD (133-255 MNOK) och jag har testat att jämföra den med en "pseudovinst" räknad på historisk EBITDA samt prognosticerade kostnader för skatt, avskrivningar och räntekostnader som vi nu får en bättre bild av med hjälp av avknoppningen. Odfjell Technology skattar olika beroende på var verksamheten befinner sig så jag räknade på norsk skattesats (22 %) eftersom den ligger högt i internationella jämförelser. För avskrivningar räknar jag med 17 MUSD i ersättningscapex vilket är vad Odfjell Technology räknar med att nå efter att man avslutat ett projekt med att bygga upp kapacitet inom förtöjningar med utrustning som köps in och ska hyras ut och ger ett förhöjt Capex 2021-22. I samband med avknoppningen har Odfjell Technology även finansierats med fyraåriga obligationer (inlösen februari 2026) på ett totalt värde av 1 100 MNOK. Obligationen löper på NIBOR + 7 % vilket i dagsläget blir 9,4 % ränta och jag räknar med 110 MNOK per år i min kalkyl. Applicerar man dessa siffror på historisk EBITDA landar vi på att dagens börsvärde på 1 miljard NOK ger en värdering på P/E 7-8 för historisk lönsamhet medan värderingen redan i år sjunker till omkring P/E 4 enligt Odfjells prognos som togs fram i februari-mars och även är i linje med Q1-rapporten.

Det första kvartalet var en mycket stark rapport med hög tillväxt inom alla affärsområden (se bild nedan). Omsättningen växte procentuellt sett mest inom Enineering som växte med 48,1 % och utgör 14,6 % av omsättningen samt 9 % av EBITDA-resultatet medan takten var lägre inom Drilling (28,5 %) och Well services (23,7 %). Odfjell Technology rapporterar sent (24 augusti) och jämför man det första kvartalet med det andra kvartalet för andra stora oljeservicebolag är det tydligt att förväntningarna på en långvarig konjukturuppgång ökat. Både Halliburton och Schlumberger rapporterar att bristen på utrustning och personal för borrning är omfattande och att kunderna redan förhandlar om kontrakt för 2023.

Eftersom Odfjell Technologys rapport släpps imorgon tänker jag dra ett sträck här i analysen och publicera den fullständiga analysen senare. Odfjell Technology är mitt överlägset största innehav och utgör 25 % av portföljen så jag vill vara transparent med hur jag tänkt inför rapporten imorgon så att jag har något att komma tillbaka och utvärdera efter att jag fått facit på utvecklingen i Q2. Reach Subsea som är ett bolag i mer standardstorlek i min portfölj och bedriver undervattensarbeten i Nordsjön rapporterade en riktig rökare idag (61 % organisk tillväxt) vilket i kombination med de stora oljeservicebolagens rapporter gör mig väldigt optimistisk om framtiden. Eftersom Odfjell Technology endast har ett kvartal som självständigt bolag kommer rapporten imorgon dubblera bolagets track record som noterat bolag och jag hoppas på att verksamheten minst fortsätter att takta mot att leverera en vinst på 30 miljoner dollar under året och gärna mer än så.

För den som är nyfiken på mina investeringar i Odfjell Technology har köpprocessen fram till dagens data sett ut så här.

Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (

Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (

Inga kommentarer:

Skicka en kommentar