Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (

Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (

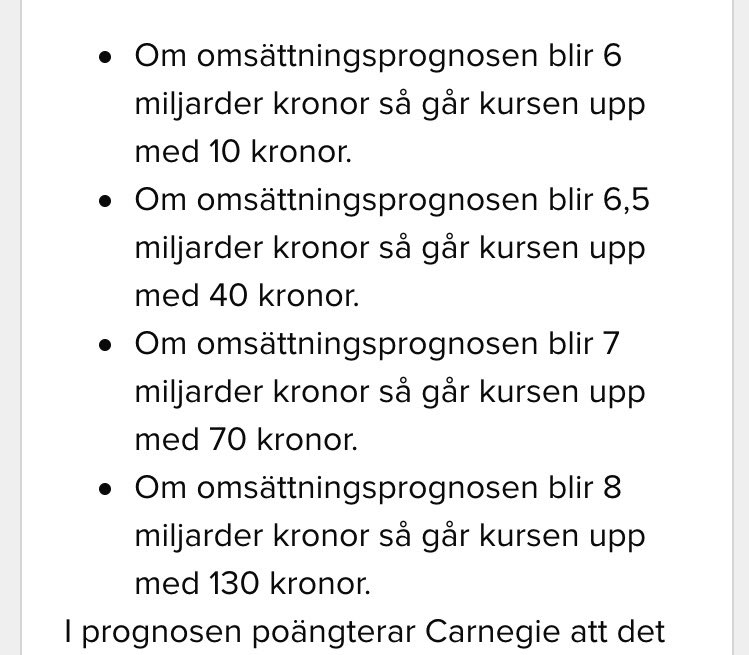

Felet som jag ser det är att Fingerprint Cards prognoser har en historik av att vara mycket osäkra och därför blir det löjligt att som Carnegies sätta mycket tydligt riktlinjer för hur aktiekursen bör påverkas av prognosen (länk till artikeln).

Det här är alltså en värdering som baseras på prognosen av ett företag där utfallet på tidigare helårsprognoser har varit (länk).

- 2012 Prognos på över 100 Mkr, utfall 10,3 Mkr

- 2013 Prognos på 130-190 Mkr, utfall 95,4 Mkr

- 2014 Prognos på över 500 Mkr, utfall 233 Mkr

- 2015 Prognos på 1 500 Mkr, troligt utfall 2800 Mkr

En invändning skulle kunna vara att Fingerprint Cards nuvarande volymer gör intäkterna mer förutsägbara. Men en sådan ökad prognosförmåga motsägs direkt av den senaste kvartalsredovisningen där ledningen använder svårigheterna med att förutse försäljningen som skäl för att upphöra med kvartalsrapporter.

På grund av den snabba utvecklingen i marknaden och utmaningen att kunna avge preciserade intäktsprognoser avser bolaget från och med Bokslutskommunikén 2015 att endast avge prognos för helår och inte längre kommunicera intäktsprognos för nästkommande kvartal. Från och med Bokslutskommunikén 2015 kommer bolaget ej heller tillhandahålla utgående orderstock vid kvartalsslut. Därutöver kommer bolaget med anledning av de frekventa telefonlanseringarna som sker med FPC:s touchsensorer framledes att enbart kommunicera telefonlanseringar av särskild betydelse.

Slutsatserna av det här blir därför att:

- Oavsett om helårsprognosen är mycket positiv eller mycket negativ är sannolikheten för ett avvikande utfall för 2016 mycket stor.

- Den här guidningen kommer att vara den enda guidning som investerare har att tillgå under en lång tid framöver.

Jag är efter min analys (länk) fortsatt skeptisk till Fingerprint Cards. Men det jag vill trycka på är hur vanskligt det är att ha för stor tilltro till den här typen av osäkra siffror. Ska man vara konspiratoriskt lagd lutar jag åt att det i dagsläget skulle vara rationellt för ledningen att oavsett framtidsutsikter lägga fram en optimistisk prognos och utnyttja de uteblivna kvartalsprognoserna för att hålla uppe kursen så länge som möjligt och därigenom berika sig själva. Men samtidigt kan det mycket väl vara så att Fingerprint Cards istället väljer att försöka bygga förtroende, lämnar en försiktig prognos och satsar på att bli ett mer stabilt bolag eller till och med uppköpta (länk till funderingar på temat).

Så oavsett om prognosen överträffar eller underträffar förväntningarna bör man ha is i magen och bygga sin värdering på andra källor än prognosen.

Om man dessutom tar i beaktande den akuta panik som rådde efter "läckan" känns det oerhört skönt att jag håller mig så långt ifrån FPC jag kan. Många har, och kommer säkert fortsätta tjäna pengar på bolaget men jag klarar inte av en P/e på över 100 och 10-50 % kursrörelser per dag om jag skall kunna sova på nätterna.

SvaraRaderaTack för en bra blogg

Generellt ser jag volatilitet som min vän då en hög volatilitet i stabila bolag skapar köplägen. Men Fingerprint Cards har nog det största utfallsrummet som någonsin funnits på börsen. Jag kommenterade lite syrligt att utifrån tidigare prognosprecision bör vi räkna med en omsättning på mellan 0,65 och 17 miljarder kronor nästa år och det var inte bara ett skämt.

RaderaFöljer din blogg med intresse, Aktien ser lite orolig ut just nu

SvaraRaderaTack.

Radera"•Oavsett om helårsprognosen är mycket positiv eller mycket negativ är sannolikheten för ett avvikande utfall för 2016 mycket stor."

SvaraRaderaÅh fan, du tror alltså inte att de kommer att pricka prognosen exakt med utfallet. Det tror inte jag heller.

Jag har aldrig riktigt förstått poängen med att stoltsera med sin oförmåga att tolka nyanser i en text. Men jag tror att det är ett begränsat problem bland bloggens huvudsakliga målgrupp.

Radera@Aktieingenjören

RaderaJag äger inte FPC och planerar inga köp heller. Don't lose any money och innebörden kring det citat av Buffet kan räcka som förklaring till det. Ville mest bara ge tummen upp för ett klockrent svar till anonym ovan.

Med vänlig hälsning

J

Tack, jag försöker hålla en så låg profil som möjligt då jag lärde mig av Oniva att det inte ger något större mervärde att försöka nå ut till de som mest behöver det.

RaderaMen som gammal stofil gör den typen av inlägg mig nästan lika upprörd som när någon kritiserar årets lärorika julkalender =).

Ett sätt kan vara att titta på tillväxtmöjligheterna framöver.

SvaraRadera2016 : 500M enheter som adresserbar marknad (värde ca 12,5 Mdr sek)

2017 :1 000M enheter (värde ca 20 Mdr sek med 20% inräknad prisreduktion på sensorer)

2018 : 1 500M enheter (värde ca 24M sek med 20% ytterligare prisreduktion)

Svårt att vara så pessimistisk med den marknadstillväxten ?

Som det utvecklats sig har FPC utökat avståndet till sina konkurrenter och tagit över deras kunder iår (ej Samsung).

Inga garantier finns att dominansen fortsätter, men utvecklingen är ett faktum.

Prognosen som är lagd är tydligt kommunicerad att den är byggd på att konkurrenterna ska närma sig 2016.

Marginalmålen (40-45% BM över tid) är också satta med hänsyn till ökad konkurrens och ökad prispress på specifika sensorer.

Det återstår att se men hittils syns inga sådana tecken.

Ett mellan-utfall av prognosen ger:

Intäkter 7.5 Mdr

BM : 42.5 %

Opex : 400 M ( 10% ökning Q/Q kommunicerat)

Skatt : 22%

Vinst efter skatt 2.2 Mdr

Ger p/e 16 på 2016.

Stämmer, finns bara skäl för optimism! Det är oerhört svårt att vara pessimistisk när kursen ser närmast exponentiell ut! Helt obegripligt hur några lägre stående individer ens skulle få för sig att antyda att kursuppgång kan vara "något" "hastig".

RaderaFör ett år går det helt klart att räkna hem Fingerprint och jag tycker det är intressant att omsättningen faktiskt ökat snabbare än aktiepriset. Även om det kanske säger mer om det tidigare aktiepriset än om omsättningsökningen.

RaderaJag är mindre negativ till Fingerprint än Oniva eftersom Fingerprint just nu har ett teknikledarskap och man har varit vansinnigt imponerande med skalbarheten. Däremot hamnar bolaget utanför min investeringsmodell av följande skäl.

1) Att så mycket tillväxt krävs för att landa på P/E 16 gör alltid mig nervös.

2) Jag litar inte på ledningen utan tycker att de verkar ha oerhört svårt att hålla en konsekvent linje. Innan man fick de stora beställningarna förnekade man en eventuell prispress och trots att man i Q3-rapporten påstod att intäkterna är så svårprognosticerade att man ger upp kvartalsguidningen hävdar man i samband med gårdagens prognos att "visibiliteten är god".

3) Med P/E 16 krävs det att man tjänar lika mycket pengar i 16 år till och delar ut hela vinsten för att man som investerare ska nå break even exklusive diskonteringsräntan. Även om man kan hålla den lönsamheten i några år måste Fingerprint Cards på något sätt ställa om till en affärsmodell lika lönsam som Arm Holdings (se: http://www.bloomberg.com/bw/articles/2014-02-24/the-unlikely-tale-of-how-arm-came-to-rule-the-world) för att hålla igång lönsamheten.

Argument 1) här ovan tycker jag är det absolut vekaste argumentet eftersom Fingerprint har en exceptionell tillväxt just nu. Men 2) och 3) tycker jag är mycket svåra att komma runt.

Är det inte så att prispressen blandas ihop med lägre prisbild på nyare sensorer ? D v s "prispressen" drivs av FPC själva , tack vare att de kunnat minskat ytan med 70% mot de äldre sensorerna (med minimum bibehållen prestanda) ? Lanto har varit tydlig med att 70% ytreduktion ger ca 70% lägre tillverkningskostnad.

SvaraRaderaMtp konkurrensförmågan och 100% marknadstillväxt 16 till 17, tror jag de kan prestera en vinsttillväxt på 60% från 16 till 17. PEG blir då 16/60 = 0.25

Givetvis är detta en relativt riskfylld investering, men jag gillar helt klart oddsen..

Att priserna per sensor sjunker men med bibehållen marginal började man inte prata om förrän under Q3. Innan dess hävdade man att priset per sensor inte sjönk (http://aktieingenjoren.blogspot.se/2015/11/analys-fingerprint-cards.html).

RaderaFPC har hög akievolla, det betyder alltså att vi kan förvänta oss hög avkastning. Häng med på tåget, vi kommer alla att bli mångmiljonärer, med lite extra hävstång kan vi även blir miljardärer. Till låg risk dessutom!

SvaraRaderaNi som inte begriper det förtjänar att få stå kvar på perrongen.

Grattis till alla oss blivande miljardärer. Jag kommer att köpa mig ett eget privatjet och en egen karibisk ö. Stå kvar på perrongen och vänta ni, det förtjänar ni som inte begriper bättre. Det är en ny tid nu, men gammelstofilerna här på sidan har inte fattat det. Det är annorlunda den här gången, så är det bara.

@Anonym

SvaraRaderaHade det varit ett oljebolag så hade vi om ett par år haft tusentals svenska oligarker. Det hade varit något!

Med vänlig hälsning

J