Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (

Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden ( |

| Nathan Rotschild, finansgeni som tjänade sina pengar när blodet slutat flyta på gatorna. |

Trots den här investeringshistoriken är Nathan Rothschild kanske mest känd för citatet Buy when there's blood in the streets, even if the blood is your own vilket knappast stämmer överens med ovanstående investerarprofil. Citatet bygger istället på en bild av familjen Rotschild som cyniska krigsprofitörer vilket var en del av den antisemitiska propaganda som började spridas under mitten av 1800-talet. Det här gjorde dem till en naturlig citatmagnet för diverse cyniska investeringscitat och någon gång i slutet på 1800-talet eller början på 1900-talet knöts citatet till Nathan Rothschild.

Men det är lättare att vara en citatmaskin än att vara ett finansgeni och jag har noterat att min kommentar om att Mina värsta misstag har jag gjort när jag försökt vara smart och snabb. Men på aktiemarknaden verkar det räcka med att inte vara korkad har blivit lite populär och citerats av både Lars och besser1. Däremot har en del av den ursprungliga meningen gått förlorad jämfört med när jag myntade citatet (länk till inlägget). Det går lätt att tolka citatet som att jag förordar passivitet och att man bör gör så lite som möjligt och istället låta indexfonder skapa värde genom att dra nytta av börsens generella tillväxttakt.

Men vad jag egentligen syftar på är att man bör beakta det faktum att börsen är långtifrån en homogen marknad. Det tydligaste exemplet på detta är att oviktade index i princip alltid slår storleksviktade index (länk) vilket med dagens låga courtage innebär att det borde vara bättre att slumpvis köpa aktier på large cap än att investera i Avanza Zero. Om man som investerare under en längre tidsperiod inte överträffar OMX-30 index bör man med andra ord ta sig en allvarlig funderare på om man ska fortsätta investera.

Det här speglas även av min tidigaste investerarkarriär (sommaren 2010-2013 som jag beskrev här) då jag relativt osystematiskt investerade i aktier.

SIX Portfolio return 40,15 %

SPP Aktiefond Sverige 36,74 %

Min portfölj 32,56 %

SEB Sverige indexfond 29,84 %

OMX 30 22,2 %

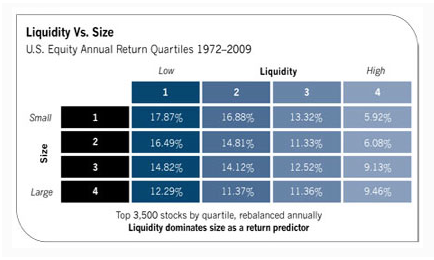

Även utan erfarenhet eller någon större naturbegåvning går det alltså alldeles utmärkt att överträffa avkastningen i stora indexfonder om man har koll på grundläggande principer och inte allt för ofta bryter mot dem. Lite syrligt kan man alltså säga att det är korkat att investera i indexfonder om man lika gärna kan kasta pil på börslistan och få bättre avkastning. Min nuvarande investeringshypotes går dock ett steg längre och bygger på en idé om att det finns en större tillväxtpotential på mindre börslistor men på bekostnad av att andelen dåliga bolag är högre. Den här hypotesen stöds delvis av en gammal studie på 40 % 20 år som tyvärr hade vissa metodfel (länk), men den här bilden som Retweetats av Värdepappret och i bloggkretsar populariserades av Gustavs aktieblogg (länk) indikerar att bilden stämmer åtminstone i USA.

Nackdelen med den här investeringsmetodiken är dock att man förr eller senare kommer att gå på vissa nitar och det är här definitionen på tur kommer in i bilden. En enskild händelse kan definieras som tur eller otur, men som investerare har man ett ansvar för att inte göra sig själv helt utlämnad åt slumpen. Det innebär i praktiken att man som investerare bör sköta sin portfölj på ett sådant sätt att en enskild oväntad händelse inte gör slarvsylta av portföljavkastningen (min tumregel är att det ska svida men inte göra ont med en oväntad negativ händelse).

Skulle mitt sparande i min kapitalförsäkring varit representativ för mitt normala sparande skulle jag nog rätt snabbt få magsår över utvecklingen även om den i år hittills varit bättre än OMX-30 (+ 7,6 %).

Men den portföljen är väldigt liten och består endast av 5 bolag där det femte är en liten spekulation i Dometics börsnotering. Min ISK är däremot mer stabil vilket är en naturlig följd av att jag har fler bolag i portföljen.

Sammanfattningsvis kan man säga att min syn på aktier är att allting handlar om sannolikhet och när det gäller aktier finns det alltid en sannolikhet för att någonting går fel. Om man äger 10 aktier och en av dem går dåligt handlar det inte om otur utan helt enkelt om ett statistiskt sannolikt utfall. Däremot bör det här inte avskräcka en från att göra mer än att bara lite lealöst investera i indexprodukter. Olika delar av börsen har historiskt olika avkastningsnivåer och som investerare går detta utmärkt att utnyttja för att få en bättre avkastning utan att man som investerare behöver hålla Rotschildklass på sin förmåga att utvärdera investeringar.

Tack för ännu ett bra inlägg. Har oftast tänkt på det här med sannolikhet kring investeringar och det är ett spännande ämne. Särskilt när man börjar belysa de mindre bolagen. Jag försöker ha en portfölj med en del större stabila företag och sen blanda in några mindre företag. Det ironiska är att flera av mina större "stabila" bolag nu har åkt på lite dåliga nyheter. Ex, Telia med hela ev. efterspelet på mutskandalen. NCC som slopar utdelning. Ratos som köpte Aibel precis innan oljepriset dök osvosv. Men småbolagen jobbar på!

SvaraRaderaTack så mycket.

RaderaDet stämmer skrämmande väl in på min portfölj också. Jag har haft två mutskandaler i portföljen hittills i år, Atea och Millicom vilket även är mina två största bolag. Att använda för korta tidsintervall för att utvärdera strategier är alltid farligt. Förra året var t.ex. en anomali där OMX-30 gick bättre än oviktat index vilket 40 % 20 år träffande nog beskrev som en kvalitetsbubbla (http://40procent20ar.blogspot.se/2015/02/it-krasch-finanskris-varderingsbubbla.html).

Så jag har valt att fokusera mitt nysparande på små bolag eftersom mina innehav i små bolag var rejält mycket mer framgångsrika än de stora bolagen de senaste 5 åren även om jag funderar på att "säkra upp" med någon lämplig fond eller ett investmentbolag för att få en bredare portfölj.

Bra summering och inlägg +1

SvaraRaderaTack.

RaderaLånar ett Jesse Livermore citat (som jag tror är äkta) från Tradingportalen "Att förlora pengar var aldrig något som bekymrade mig. Varje gång jag förlorade pengar på börsen lärde jag mig också nya saker. Jag såg det som läropengar: det jag förlorade i pengar tjänade jag igen med råge i erfarenhet. För att lyckas på börsen krävs erfarenhet, och den erfarenheten har alltid ett pris."

SvaraRaderaPrydligt citat, när jag började tänkte jag acceptera en viss alternativkostnad jämfört med fonder men hittills har det gått förvånansvärt bra.

RaderaTror inte det är ett citat utan en paragraf ur boken fritt översatt till och med. :-)

RaderaDu var lite sen på bollen men tajmingen är ändå perfekt. Jag tycker det känns som att vissa domedagsprofeter är ute efter att negga nya investerare och då passar det här citatet bra in i arsenalen.

RaderaAlltid kul läsning. En faktor jag tycker du underskattar hos dig själv, som Rotschild var ett bra exempel på och som har stöd i forskningen är att marknaden faktiskt betalar för kunskap som inte finns i aktiekursen.

SvaraRaderaDu har varit inne på att du alltmer dras mot de mindre bolagen. Med din förmåga att analysera och plocka isär förstår jag det. Helt rimligt att det i dessa bolag finns större utrymme för att få betalt för djupa bolagsanalyser.

Tack, mitt stora problem när det gäller större skeenden som de Rotschild var inne på är att jag är så jäkla dålig. Jag gissar i princip alltid på nedgång när jag spår framtiden.

RaderaDet positiva med den svartsynen är att det fungerar som ett bra sätt att inte köpa aktier i bolag utifrån glädjekalkyler.

Hej!

SvaraRaderaJag undrar hur du (eller ni andra som läser här) håller reda på era portföljer? Hur gör ni om ni har portföljen hos olika mäklare/banker, har fysiskt guld, skogsmark, eget företag?

MVH

Hej,

RaderaI mitt fall är det relativt okomplicerat. Jag har endast två aktieportföljer och inte en rad andra tillgångar. Portföljerna finns hos var sin bank; båda har en tillfredsställande rapporteringsfunktion. Det är en enkel sak att kombinera de två i ett Excelark.

Många bloggare betonar vikten av att följa hur ens innehav utvecklas relativt något index. Befinner mig inte i den skaran. Det är klart att jag håller viss koll, men jag är varken minutiös eller speciellt regelbunden i mina uppföljningar.

Har helt anammat Warren Buffetts synsätt. Jag vill bara äga bolag vars marknadsnoteringar jag kan leva utan under tio år (eller mer). Sköter alltså inte portföljhygienen var och varannan vecka för att en aktie underpresterar. Låt tiden ha sin gång.

Vänliga hälsningar

Carolus

Jag har en extremt slimmad portfölj som bara består av bankkonto, ISK och Kapitalförsäkring så jag delar inte riktigt ditt problem. Men när jag och min fru tittar på hushållsbudgeten delar vi in våra tillgångar i tre delar.

RaderaLångsiktigt sparande (aktieportföljen)

Reservsparandet (ca en månadslön på högräntekonto)

Direkt tillgängliga pengar (pengar nog för omedelbara behov om t.ex. tvättmaskinen dör).

Om jag var du skulle jag dela upp det långsiktiga sparandet i två delar aktieportföljen och annat sparande. På så sätt kan du jämföra aktieportföljen med index och sedan de övriga tillgångarna med aktieportföljen om du vill.

Fördelen med index är att det bidrar till ett visst mått av ödmjukhet. Det är lätt att tro att man är en fantastisk investerare när portföljen går upp med 20 %. Men om ett jämförbart index (SIXPRX) går upp lika mycket så handlar det om marknadsfluktuationer snarare än den egna insatsen.

Hei,

SvaraRaderaLiker bloggen din, mange interessante tanker.

Det stod noe her som jeg ikke er sikker på om jeg skjønte:

"Det tydligaste exemplet på detta är att oviktade index i princip alltid slår storleksviktade index (länk) vilket med dagens låga courtage innebär att det borde vara bättre att slumpvis köpa aktier på large cap än att investera i Avanza Zero."

Betyr det at det er vist at dersom man f.eks. investerer for 50000 (dvs 1,5 million til sammen) i alle selskapene i OMXS30 så vil dette over tid alltid gi bedre avkastning enn om man investerer den samme 1,5 million i de samme 30 selskapene, men varierer investert beløp i hvert selskap i henhold til vekting?

Hva har i så fall det å gjøre med lav kurtasje?

Tack och jag ber om ursäkt för sent svar. Kopplingen till courtaget är att med dagens låga courtage-nivåer köpa aktier för väldigt små summor utan att courtaget blir ohanterligt. För några år sedan hade man behövt handla för åtminstone 10 000 kr i varje aktie för att courtaget skulle bli hanterbart (d.v.s en oviktad portfölj baserad på OMXS 30 skulle kräva minst 300 000 kr i insats). Men numera skulle det gå att göra med bara några hundralappar i varje enskilt bolag.

RaderaHei,

RaderaTakk for det. Jeg skjønte det med kurtasjen etter at jeg skrev spørsmålet og etter å ha lest artikkelen du linket til på 40%20år.

Det første spørsmålet vet jeg derimot ikke om jeg helt skjønner, altså det som stod i artikkelen:

"Det tydligaste exemplet på detta är att oviktade index i princip alltid slår storleksviktade index (länk) vilket med dagens låga courtage innebär att det borde vara bättre att slumpvis köpa aktier på large cap än att investera i Avanza Zero."

Betyr det at det er vist at dersom man f.eks. investerer for 50000 (dvs 1,5 million til sammen) i alle selskapene i OMXS30 så vil dette over tid alltid gi bedre avkastning enn om man investerer den samme 1,5 million i de samme 30 selskapene, men varierer investert beløp i hvert selskap i henhold til vekting?

Ja, exakt så har det varit över tiden på de flesta marknader. Sedan kan det så klart vara annorlunda enskilda år (t.ex. förra året i Sverige).

Radera