Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (

Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (

ProAct IT Group marknadsför sig som Europas ledande fristående integratör inom datalagring och

molnlösningar. Vi hjälper företag och myndigheter över hela världen med att

leverera flexibla, tillgängliga och säkra IT-lösningar.

Jag har sneglat på bolaget några gånger då just datalagring

är ett område där man med allt mer avancerad teknik gör det allt billigare och

lättare att lagra data. Det här öppnar i sin tur upp en växande nisch för

teknikföretag som kan hjälpa företag att ta del av förenklingarna utan att

själva bygga upp den kompetens som krävs för att utnyttja dessa. Grovt förenklat finns det fyra nivåer av lagring tillgängliga för företag där den lokala hårddisken är enklast, dyrast och osäkrast för stora datamängder.

Trivialnamn

|

Datalagring

|

Kommentar

|

Läs mer

|

Lokal hårddisk

|

Den hårddisk du har i datorn eller

extern dito.

|

Stora filer kommer efter en tid att bli

korrumperade.

|

|

RAID

|

Data kopieras till flera hårddiskar

vilket ger redundans.

|

Finns nästan alltid som standard på

servrar för lagring.

|

|

Virtualisering/Cloud(1)

|

Data sprids ut på hårddiskar som ej

behöver vara direkt kopplade till varandra. Programvara skapar en virtuell

server som gör att det för användaren inte märks att datan är spridd.

|

När vi interagerar med Google eller

Facebook är det denna teknik som ligger till grund för att vi enkelt kan se

båda vår egen och andra profiler oavsett vara dessa befinner sig i världen.

|

|

Cloud(2)

|

Istället för att data hämtas och

därefter analyseras sker analysen "lokalt" där datan lagras.

|

Distribuerad datanalys snabbar upp vissa

processer något helt oerhört. Inom genomanalys har jag sett exempel där

analyser kan göras på 21 minuter istället för 21 timmar.

|

För den som är mer intresserad av tekniken ger ProAct även

ut en gratis tidning som finns tillgänglig här.

Även om teknikutvecklingen för ProAct är gynnsam så lider

bolaget av ett flertal svagheter då man under senare år ökat omsättningen

kraftigt med ökad belåning samtidigt som resultatet inte hängt med. Det här är

ett fenomen som vi bland kan känna igen från B&B Tools som har haft en

fenomenal börsutveckling sedan slutet på 2012. Vi vet inte om ProAct kan tänkas

göra en liknande omställning med Q4 resultatet är lovande vilket är varför jag

tittar lite närmare på bolaget.

ProActs tillväxt i sammandrag:

Företag

|

ProAct IT

|

Omsättningsändring

(5 år snitt)

|

21,10%

|

Resultatförändring

(5 år snitt)

|

4,00%

|

VPA

förändring (5 år snitt)

|

-2,30%

|

Utdelningsändring

(5 år snitt)

|

0%

|

Kassaflödesändring

(5 år snitt)

|

Neg

|

Utdelningsandel

(5 år snitt)

|

118,27%

|

Soliditet

|

21,80%

|

Soliditet

jfrt med 5 år snitt

|

3,40%

|

Snitt P/E

(5 år snitt)

|

29,2

|

Nuvarande

P/E

|

15,3

|

Snitt

direktavkastning (5 år snitt)

|

1,23%

|

Direktavkastning

|

1,50%

|

Utdelning

|

1,2

|

Godkänt

pris

|

15

|

Nuvarande

pris

|

79

|

Överpris

|

427%

|

Intäkterna är fördelade på ett stort antal branschen och ocykliska branscher såsom offentlig sektor, handel och telekom utgör över hälften av kunderna.

Förutom Norden (53 % av omsättningen) är Storbritannien ProActs största marknad där man etablerade sig 2011 genom köpet av B2Net för 165 MSEK. B2Nets omsättning var 2012 vilket ger ett ungefärligt P/S på 0,3 vilket är ungefär vad koncernen handlas till som helhet.

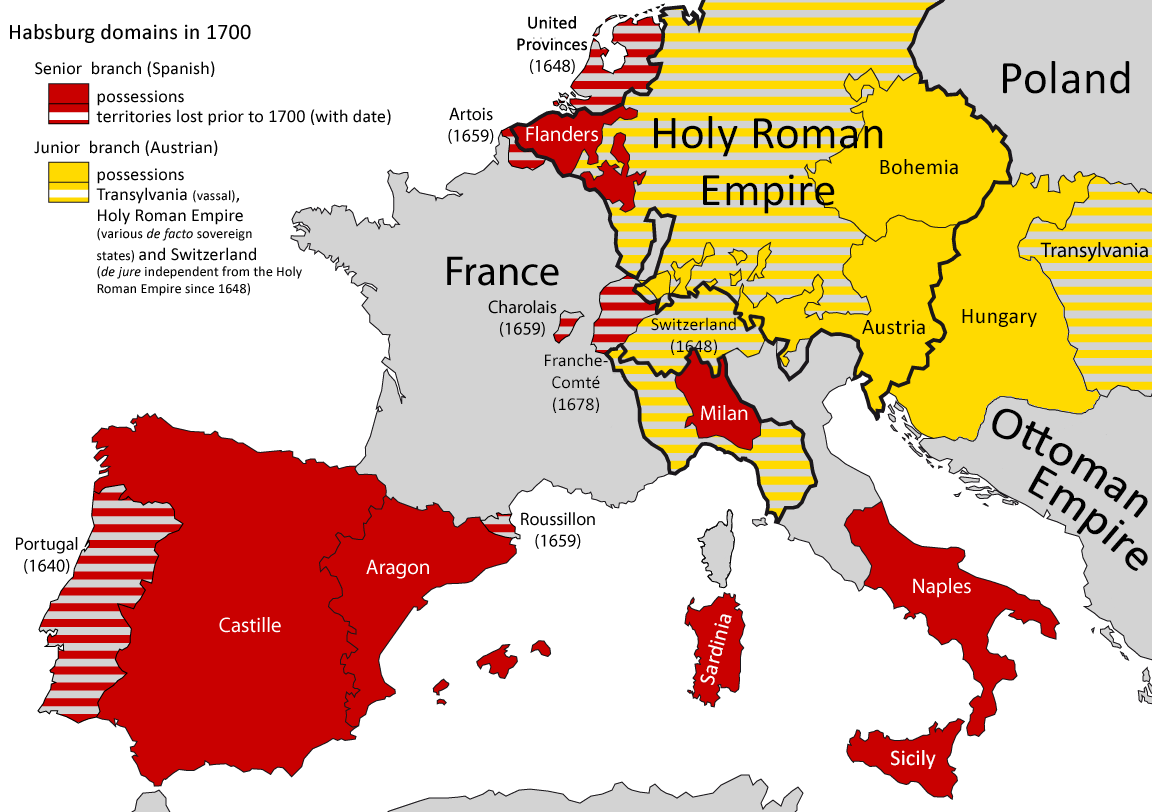

ProActs tredje största marknad är BeNeLux och Spanien som drivs i ett sammanhållet affärsområde då man kompletterade en liten organisk satsning i Nederländerna med förvärvet av Dabasement som är verksamt i de ovanstående länderna och förvärvades för 14 MEUR (P/S 0,7 enligt pressmeddelande). I nedanstående tabeller kommer området refereras till som "Habsburg" då området relativt väl korresponderar med den Spanska delen av ätten Habsburgs kärnländer under tidigt 1600-tal och BeNeLux-Spanien inte såg bra ut i tabellerna.

|

| Det Habsburgska imperiet i samband med Karl II:s död och den spanska grenens utslocknande vilket startade det spanska tronföljdskriget. |

{kind=link}

ett pris av 12 MSEK (P/S 0,19). Sedan förvärven 2010-2011 har ProAct tagit förvärvspaus i syfte att fokusera på marginallyft (artikel om detta) och det är detta lyft som en eventuell investerare kan hoppas på även om ProAct nyligen meddelat att man nu skall växa organiskt i Tyskland med stöd av sitt kontor i Nederländerna.

ProAct valde direkt efter förvärven en något omständig affärsområdesfördelning (norra Sverige tillhörde affärsområde North och södra affärsområde West tillsammans med UK och Danmark) vilket gör att 2011 saknas från de nedanstående tabellerna som visar hur ProActs omsättning, resultat och rörelsemarginal förändrats under de senaste 5 åren.

På det stora hela är det svårt att uttala sig om någon tydlig trend och det är förståeligt att man under Martin Ödman (tidigare chef UK och Nederländerna, VD i ProAct sedan 2012) valt att optimera sina förvärv snarare än att satsa på fortsatt expansion. Tittar vi på mina normala kriterier är bolaget inte överdrivet attraktivt även om omsättningstillväxten är kittlande.

Omsättningen utan resultatökning påminner lite om eWork som jag anser vara ett långt mer förtroendeingivande bolag. Men om jag kan få ett bättre grepp om hur ProActs kunder ser på ProAct (är det bättre än IT-infrastrukturbolag såsom Atea/Dustin och bolag med egna produkter såsom Oracle och Google?) och Q4 rapporten imponerar på mig, då kan jag inte helt avfärda bolaget.

Tillväxtpotential

Kriteriet är uppfyllt

om marknaden är tillräckligt stor och attraktiv för att företaget ska kunna

tänkas fortsätta växa med nuvarande takt under överskådlig framtid.

ProAct har nyligen etablerat verksamhet i Tyskland och har

goda möjligheter att växa både organiskt och genom uppköp på en fragmenterad

marknad.

Tillväxtpotential: Godkänt

Tillväxtpotential: Godkänt

Lönsamhet i tillväxt

Att byta marginaler

(eller aktier) mot tillväxt är tyvärr vanligt. Ibland är det fullt befogat, men

idealet är att bolaget ska ha en skalbarhet där man inte är tvungen att göra

investeringar som överstiger de befintliga intäkterna.

Kärnan i investeringscaset är att det tagit tid för ProAct

att omvandla omsättningsökningen till ökad vinst.

Lönsamhet i tillväxt:

Ej godkänt men kan mycket väl ändra sig 2014.

Intjäningsstabilitet

Eftersom jag är en

ganska snål investerare finns det en stor risk att jag går på minor i form av

cykliska bolag där priset framstår som lågt tack vare tillfälliga framgångar.

Det här kriteriet används därför för att fånga upp den typen av bolagen.

Lagring är mycket svårt att kompromissa med för företag och

då ProActs affär bygger på kostnadsminskningar åt kund är branschen

jämförelsevis ocyklisk vilket även visade sig under finanskrisen.

Lönsamhet i tillväxt:

Godkänt

Finansiell stabilitet

Aggressiv finansiering

är en klassisk investeringsfälla som kan skapa attraktiva P/E tal även i dåliga

investeringscase. Det klassiska ”Graham-måttet” är att omsättningstillgångarna

ska vara dubbelt så stora som de kortfristiga skulderna och större än de totala

skulderna. De här kriterierna passar och bättre för kapitaltunga

tillverkningsbolag och jag föredrar att titta på räntetäckningsgrad och

soliditet.

Precis som för många andra bolag kommer en stor del av

ProActs fakturering in under Q4 vilket gör kvartalet till bolagets starkaste.

Därför har jag tittat på både den senaste balansräkningen och balansräkningen

från det senaste årsskiftet.

ProActs balansräkning

|

|||

Mkr

|

Q3 2014

|

2013

|

|

Omsättningstillgångar

|

681,7

|

899,3

|

|

Kortfristiga skulder

|

839

|

1045

|

|

Långfristiga skulder

|

137,8

|

150,9

|

De kortfristiga skulderna överstiger alltså

omsättningstillgångarna (ca 20 % större) och även om de långfristiga skulderna

är små så är omsättningstillgångarna 0,7 ggr skulden. Även räntetäckningsgraden

är måttligt imponerande (4,3 ggr för 2013) och soliditeten är måttliga 21,8 %.

Finansiell

stabilitet: Ej godkänt

Trovärdig ledning och ägarbild

Som investerare är det

alltid bäst om ledningen och ägare har ungefär samma behov som dig själv. Det

här innebär ledningen bör erhålla betydande inkomster från egna aktieinnehav

och att det finns en tydlig ägarbild av ”kött och blod” som värnar om

företagets långsiktiga fortlevnad.

Både VD (började inom bolaget 1997) och styrelseordförande

(styrelseledamot sedan 2005) har funnits med bolaget länge vilket är betryggande.

Däremot domineras bolaget av institutionellt ägande såsom Livförsäkrings AB

Skandia (15,2 % av aktierna), Lannebo fonder (11,8 % fördelat på två fonder)

och Svolder (7,2 %).

Trovärdig ledning och

ägarbild: Ej godkänt

Intressant analys. Något hög värdering, men även så anser jag att ditt motiverade pris är för konservativt. Du säger att du är beredd att betala 2,8 ggr årets vinst? Hur kommer det sig att du vill ha så låg värdering, med motiverat pris på 15 innan du köper?

SvaraRaderaIrving Kahn

Tack.

RaderaAtt ta med den raden utan närmare förklaring är nog mitt mest återkommande misstag som aktieanalytiker. Det bygger på en jämförelse av tillväxt kontra utdelning (se; http://aktieingenjoren.blogspot.se/2013/09/foretagsvardering-och-min.html), i det här fallet slår det fel då ProActs utdelningsandel är låg p.g,a, investeringar och låneåterbetalningar.

Fördelen med värderingsmodellen är att den tydligt varnar för bolag som bokför vinster utan att kunna omvandla vinsten till utdelning vilket inte är helt ovanligt.

Rent teoretiskt borde det bli så att om de behåller mer pengar i bolaget, kan tillväxten också bli större. Dividend discount-modellens formel är Dividend delat med avkastningskrav minus tillväxt = Div / (Re - g). Om man antar att bolaget kommer att ha en så låg utdelningsandel för all framtid, borde tillväxttakten också justeras uppåt. Exempelvis kan den beräknas som (1-utdelning) * ROE, dvs. alla pengar som behålls förräntas till räntabiliteten på eget kapital.

RaderaEn intressant grej med dividend-discount-modellen är att om bolaget inte har värdeskapande tillväxt, dvs. att ROE eller det bolaget kan förränta pengarna med motsvarar avkastningskravet då ges motiverade värdet av vinsten delat med avkastningskravet, dvs. man kan se det som att hela vinsten delas ut och därmed har de inte heller någon tillväxt.

I. Kahn

Jag tycker inte om att prognosticera vinster utan min tanke är främst att se två saker:

Radera1) Är vinsten verkligen lönsam för aktieägarna? Bolag som Telia och WM Morissons håller kvar en stor del av vinsten men växer knappt alls medan t.ex. H&M växer trots hög utdelningsandel.

2) Det finns väldigt mycket kapital i världen. Därför är jag väldigt positiv till branscher där det är andra faktorer såsom kompetens, förtroende och kontakter vilka driver försäljningsökningen.

Men det här inspirerade mig till en liten analys med hjälp av Börsdata som måste in i ett eget inlägg. Tack!

Har du kollat länken till bolagets sida för egen tidning ? Bara två nr, ett 2012 och 2013....inte så intressant eller frekvent.

SvaraRaderaJag ser 5 nummer och tycker det är intressant då det visar på vilka säljargument ProAct har.

Radera