Det finns som sagt ett hyggligt antal bolag med 5 stjärnor i Morningstars rating. Men frågan är om vare sig Morningstar eller Länsförsäkringars urval tål en närmare granskning. Bland de femstjärniga fonderna finns t.ex. den för oss mest relevanta generationsfonden Länsförsäkringar Pension 2040 som är den utav generationsfonderna som har 100 % aktier i innehaven. Där är årsavgiften 0,5 % och fondens största innehav är fonden Länsförsäkringar Tillväxtmarknad Aktiv vilket för den delen av innehavet innebär en avgift på ytterligare 1,8 % och som på 5 år ackumulerat en avkastning på -7,5 %. Så även om den fonden är bland de bästa i klassen så är jag mycket nyfiken på hur man i det här fallet har lyckats hitta en så miserabel klass att jämföra sig med.

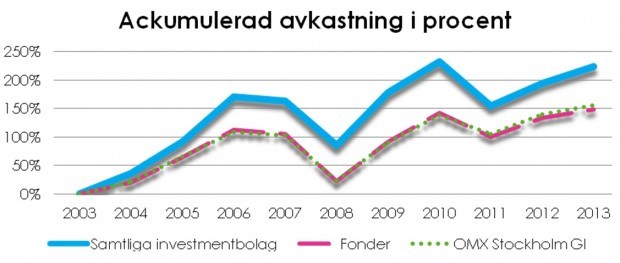

Att förvalta en fond är svårt och majoriteten av alla fonder har en tendens att underprestera mot index vilket bland annat Morningstars redaktör Jonas Lindmark har skrivit om (länk). Ett alternativ är alltså att helt enkelt acceptera den rationella marknadsteorin och låta Länsförsäkringars indexfonder göra jobbet där vi kan få en spridning mot USA, Sverige, Europa, Globalt och tillväxtmarknader. Men samtidigt vet vi att bland annat investmentbolag historiskt har avkastat bättre än index vilket bland annat Nordnet* har visat i sin blogg och Spiltans investmentbolagsfond har faktiskt samma förvaltningsavgift som Länsförsäkringars indexfonder (0,2 %).

Länsförsäkringar kan kanske inte jämföras med bluffbolag som Lundstedt fond och finans vilka var korkade nog att ringa Claes Hemberg för att sälja en pensionslösning (se fantastiskt inlägg här). Men jag är förvånad att ett av Sveriges största bank och försäkringsbolag har ett så erbarmligt dåligt fondutbud att deras egna indexfonder är det enda seriösa alternativet.

*Nordnet är en internetbank som fungerar ungefär som Avanza men med lite högre priser**. Men de är väldigt stora och framgångsrika i övriga Norden har jag hört.

**Denna blogg är sponsrad av Avanza vilket ni kan läsa om här, ett visst mått av källkritik bör därför tillämpas.

Jag har för mig att Länsförsäkringar har en indexbaserad globalfond med låg avgift, den skulle jag ha som grund och fylla på lite Sverige-index och en liten andel nischfonder så borde man slå en traditionell försäkring på sikt tycker jag.

SvaraRaderaNär det gäller Nordnets och Avanzas fondutbud är det mycket stort (1000+ fonder) och likvärdigt (samma avgifter).

Själv har jag min ordinarie tjänstepension i Swedbank och gissa om jag blev glad över att de äntligen lyft in Spiltan Investmentbolag i sortimentet.

Alla indexfonderna har en avgift på 0,2 % vilket är helt okej även om Globalfonden är väldigt mycket USA (56 %).

RaderaSå vi ska väl ta reda på hur arbetsgivarens avtal med Länsförsäkringar ser ut (i huvudsak om försäkringarna kopplade till ITP-avtalet är bra). Sen får vi utvärdera om vi kan leva med indexfonderna eller sikta på att ta oss ur avtalet. Vi har de flesta av våra försäkringar i Länsförsäkringar men inget sparande så vi får kolla om det här kan uppgradera vårt försäkringskonto också vilket skulle vara bra med 20 % rabatt.

56% USA tror jag är standard för Global då de följer MSCI. Bjussar på ett delvis relaterat inlägg.

SvaraRaderaAppropå inlägg, såg du mitt föregående inläggom Inxl?

RaderaJapp, bra skrivet. De kan få det tufft i det korta perspektivet men kan fortfarande vara ett intressant case på sikt, avvaktar dock f n.

RaderaJag kan påminna dina läsare om argumenten mot att investera i framgångsrika fonder.

SvaraRaderaFonder som har varit framgångsrika har oftast varit det genom en stor framgång tidigt i sin karriär. Det försprånget hjälper sedan fonden att vara bättre än snittet i alla tidsspann som innehåller den perioden, men bara de som faktiskt var med på den tiden fick nytta av tillväxten.

Om en fondförvaltare har en bra idé som faktiskt tjänar pengar åt fonden så blir den oftast svårare att genomföra när fonden blir mer populär och större. Till exempel så kan de inte köpa många aktier utan att höja priset, eller sälja aktier utan att sänka priset.

Det är omöjligt att skilja en skicklig framgångsrik investerare från en framgångsrik investerare med tur (vilket även en av Morningstarartiklarna tar upp).

Det räcker inte för en förvaltare att vara lite bättre än index, hon måste vara tillräckligt mycket bättre för att kompensera för de avgifter som fonden tar och sedan lite till. Det är svårt!

De fonder som går bäst kommer vara aktivt förvaltade fonder, men med en indexfond så verkar det som att man garanterar att ens investering kommer vara bland topp 25% av fonder.

Så... slutsats? Min är att satsa på en garanterad finalist och strunta i att leta vinnaren.

För Sverigefonder och globalfonder kommer jag definitivt att göra det. Men problemet som jag ser det är att jag även vill ha småbolagsfond och investmentbolag och det finns inte i Länsförsäkringars utbud.

RaderaDu har rätt i att vanliga indexfonder alltid är bättre än "dåliga" aktiva fonder, men det finns en liten hake med indexfonder.

SvaraRaderaDet som blir extremt viktigt med indexfonder är när och hur man investerar.

Eftersom index följer börsen så blir trenden (alfa) det som avgör och då hjälper inte heller jämna och regelbundna investeringar.

Typexempel, investera regelbundet varje månad från januari 2005 till juni 2007 och sälj allt i oktober 2008. Ingen bra investering....

Tyvärr ett vanligt fenomen, även bland (index-) fondsparare, att köpa när börsen går upp och sälja när börsen gått ner.

Besser

Det här är för pensionen så det är ganska problemfritt ur det perspektivet =).

RaderaFelet är att fack och arbetsgivare är för ekonomiskt beroende av pengar från Valcentralerna.

SvaraRaderaAnnars hade man haft en kopia på PPM-systemet, så hade man inte behövt göra upphandling av banker vart 5e år. Då hade det räckt om man väljer mellan A) traditonell förvaltning och B) fondförsäkring.

Hade man varit kreativa hade man kunnat utökat alt.B) med ett val till. B2) ITP-egen, en variant på IPS, fast det är en del av tjänstepensionsalternativet.

Men så länge fack och arbetsgivare kan "mjölka" Valcentraler på hundratals miljoner årligen, "till information om tjänstepensionsvalet" , så kommer alla anställda att vara mindre vinnare, än om man skapat "den ultimata tjänstepensionslösningen".

Det finns en liknande problematik även utanför kollektivavtalen.

RaderaArbetsgivaren är främst intresserad av ett bra försäkringspaket och kringtjänster medan majoriteten av de anställda helst undviker att tänka på pensionen. Så Länförsäkringar och liknande bolag kan i lugn och ro erbjuda undermåliga ITP-lösningar då kundtrycket är lågt.