CEZ är tillsammas med Fortum det bolag som konsekvent har

presterat bäst i Kennys energibolagsjämförelser på Aktiefokus. El är en

fundamental byggsten i vårt samhälle och elmarknaden är därför hårt reglerad då

man av miljöhänsyn vill få upp priset samtidigt som man måste hålla priserna nere för att bibehålla den nationella konkurrenskraften.

Inom EU sköts prissättningen i Nord och Centraleuropa via

frihandel på elbörser, men regleras av staten indirekt via staffavgifter, miljöpremier

och förordningar. CEZ har huvuddelen av sin energiproduktion i Tjeckien vilket

är en del av ett frihandelsområde som sträcker sig från Frankrike i väst till

Ungern och Polen i öst. Men 25 % av intäkterna härrör från länder på Balkan som

följer en annan marknadsdynamik.

Prissättning och den europeiska elmarknaden

För energibolag finns det två viktiga brytpunkter i

elpriset:

Investeringsbrytpunkten: Det elpris som krävs för att en

investering ska vara lönsam. Det vill säga, den ersättning per levererad

kilowattimme som krävs för att täcka investeringskostnaden och de driftskostnader

som krävs för att driva kraftverket.

Lönsam drift: Det elpris som krävs för att täcka

kraftverkets fasta + rörliga kostnader. Om priset understiger den här brytpunkten

under en längre tid innebär driften en ren kapitalförstöring.

I Sverige använder vi oss främst av energikällor med höga

investeringskostnader men låga driftskostnader. Vid låga energipriser innebär

det att nyinvesteringar blir oattraktiva, men det är osannolikt att några

kraftverk tas ur drift eftersom kostnaden för fortsatt drift är lägre än

intäkterna. I delar av Europa är situationen däremot annorlunda då

gaskraftverk har en mycket hög andel rörliga kostnader och kolkraft vid en

investering kan antas ha 50 % driftskostnad och 50 % kapitalkostnad. Vid

långvarigt låga energipriser innebär det att de kraftverk som har lägst lönsamhet

läggs ned eller läggs i malpåse vilket minskar utbudet.

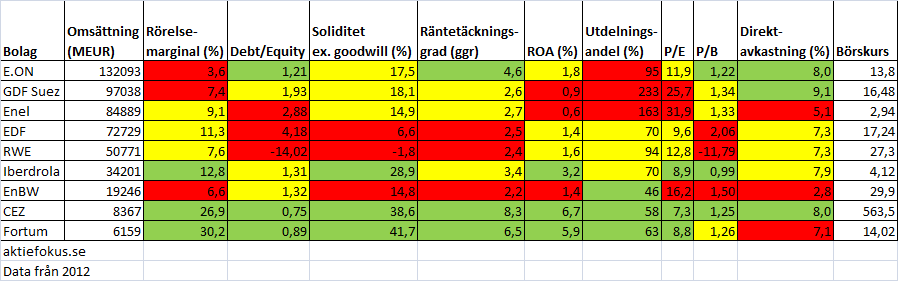

CEZ har jämfört med de flesta energibolag en hög

rörelsemarginal (i Aktiefokus undersökning 2012 var rörelsemarginalen 27 %

vilket är näst efter Fortum bäst i Europa) och frågan är om dessa marginaler är

hållbara eller om marginalerna kan pressas av miljöregleringar och ökat utbud

av elproduktion.

|

| Bilden är en "hotlink" från Aktiefokus senaste genomgång av kraftbolag, jag vet inte om bilden är klickbar men annars kan ni använda den här länken. |

För oss konsumenter är slutpriset (efter miljöavgifter,

skatter och nätkostnader) det viktiga och följande siffror kommer från den

brittiska energimyndigheten (källa). Priserna inkluderar skatt och nätavgift vilket försvårar

jämförelser mellan hur mycket enerigbolagen tjänar på de olika marknaderna. Men baserat på kostnader och skatter i Sverige just nu borde ungefär

1/3 av den listade snittkostnaden gå till elproducenten (resten går till

nätägare, skatt och miljötransfereringar). Med det schablonantagandet bör ca 37

öre/kWh av snittpriset 2010-2013 ha tillfallit energiproducenten vilket även överensstämmer med den prisgraf

från CEZ som jag visade i början av inlägget (35 €/MWh innebär 31,5 öre/kWh och

45 €/MWh 40,5 öre/kWh).

Centraleuropa

|

2010-2013

kr/kWh

|

Norden

|

2010-2013

kr/kWh

|

CEZ-Balkan

|

2010-2013

kr/kWh

|

Austria

|

1,21

|

Denmark

|

1,02

|

Greece

|

1,04

|

Belgium

|

1,30

|

Finland

|

0,87

|

Bulgaria

|

0,68

|

France

|

0,84

|

Sweden

|

1,02

|

Romania

|

0,78

|

Germany

|

1,23

|

Snitt

|

0,97

|

Snitt

|

0,83

|

Czech Republic

|

0,95

|

||||

Hungary

|

1,07

|

||||

Poland

|

0,99

|

||||

Luxembourg

|

1,26

|

||||

Netherlands

|

1,10

|

||||

Slovakia

|

1,15

|

||||

Snitt

|

1,11

|

I dagsläget ligger det genomsnittliga elpriset alltså mellan

30 och 40 öre per kWh vilket kan jämföras med de totala kostnaderna för olika

former av elproduktion (hämtade från ett studentarbete, kostnader för

nyproduktion finns här

från Vattenfall).

Kostnad per kWh vid:

|

6

% ränta

|

12

% ränta

|

Okänd

ränta

|

Kärnkraft

|

0,2

|

||

Vattenkraft

|

0,25

|

0,4

|

|

Biomassa

|

0,77

|

||

Naturgas

|

0,4

|

0,4

|

|

Äldre kolkraft utan CCS

|

0,35

|

0,5

|

0,4

|

Modern kolkraft

|

0,5-0,9

|

||

Vindkraft land

|

0,5

|

0,75

|

|

Vindkraft hav

|

0,8

|

1,15

|

För kärnkraft, vattenkraft och vindkraft utgör

investeringskostnaden huvudparten av kostnaden medan kostnaderna är fördelade

ungefär 50-50 för kolkraftverk och med stor tyngdpunkt på rörliga kostnader för

naturgas. CEZ driver främst kärnkraftverk och äldre kolkraftverk där investeringarna redan är avskrivna. Med en bruttomarginal på uppemot 60 % för elproduktionen är

det inte osannolikt att rörelsemarginalen på 27 % kan bibehållas så länge

kolkraftverken håller.

Dessutom ser risken för ökad elproduktion ut att vara begränsad då kostnaderna

för nyproduktion av el ligger över det nuvarande marknadspriset.

Det stora hotet är främst subventionerad vindkraftsel där

Tyskland använder avgifter för att föra över lönsamhet från ”gamla”

energikällor till nya. Med vindkraft ökar behovet av reservkraft men det är

oerhört svårt att få lönsamhet i reservkraftsproduktion då kraftverken endast

utnyttjas några procent av den potentiella drifttiden. För energislag där

investeringskostnad och fasta kostnader överväger skulle med andra ord kraften

bli vansinnigt dyr. CEZ har dessutom övervägande kraftkällor som optimeras

för ett visst effektuttag vilket gör det svårt att tjäna pengar på dem som

reglerkraftverk då de antingen bör köras på full effekt eller ingen alls.

CEZ försäljning och marknader

Som vi ser av tabellen nedan dominerar Tjeckien både CEZ:s

elkraftsproduktion och dess intäkter. Utöver länderna i tabellen bedriver CEZ även elhandel i Tyskland. Österrike, Serbien och Bosnien.

Installerad

effekt

|

Försäljning

(MEUR)

|

Andel IE

|

Andel försäljning

|

|

Polen

|

730

|

130

|

4,4%

|

1,5%

|

Tjeckien

|

13

200

|

6596

|

79,8%

|

75,0%

|

Turkiet (uppskattat)

|

738

|

820

|

4,5%

|

9,3%

|

Rumänien

|

618

|

417

|

3,7%

|

4,7%

|

Bulgarien

|

1265

|

837

|

7,6%

|

9,5%

|

Totalt

|

16551

|

8800

|

Rumänien, Bulgarien och Turkiet är reglerade marknader

vilket innebär att priserna sätts av politiker vilket kan ställa till problem.

Under 2013 sparkades CEZ ut ifrån Albanien där man var huvudägare i elnätet som

man totalt betalat ungefär 200 miljoner Euro för (artikel).

Även i Bulgarien är missnöjet stort (artikel)

och ett hundratal demonstranter kastade i vintras snöboll på energiministern i

protest mot det höga elpriset. Intäkterna i Bulgarien motsvarar ca 10 % av CEZ

totala försäljning men Bulgarien har i dagsläget Europas lägsta energipriser

(och lägsta löner) så frågan är hur mycket politikerna i Bulgarien kan tvinga ned elpriserna.

CEZ elproduktion

Ur ett ekonomiskt perspektiv är CEZ en succé då man främst

driver gamla kol och kärnkraftverk. Kraftverken verkar främst ha byggts under 70-talet

och investeringskostnaderna får antas vara avskrivna vid det här laget vilket

innebär att de produktionskostnader som påverkar resultatet antagligen ligger

under 0,2kr/kWh.

Det som oroar är däremot statusen för dessa kraftverk och

ett bra mått på hur väl ett kraftverk fungerar är ”utnyttjandegrad” som visar

hur väl ett kraftverk utnyttjas. I tabellen nedanför har jag tagit fram CEZ

siffror för installerad kapacitet och jämfört dem med den potentiella

årsproduktionen i syfte att beräkna utnyttjadegraden. Om ett kraftverk

producerar med 100 % under hela året blir utnyttjandegraden (kapacitetsfaktorn) 100 %. För

kärnkraftverk kan ett kraftverk under normal drift anses ligga omkring 90 % då kärnkraftverk

rutinmässigt stängs ned 3-4veckor varje år för underhåll och reparationer. Förutom underhåll kan även andra faktorer som oväntade stopp, frivilliga produktionsstopp och stora investeringar innebära att utnyttjandegraden minskar. Siffrorna för förväntad utnyttjandegrad är medianvärden tagna ifrån det Amerikanska projektet OpenEl men jag tycker att siffrorna är väldigt höga jämfört med vad jag känner igen från Europa.

GW

|

TWh

|

Potential TWh

|

Utnyttjandegrad

|

||

Svartkol

|

2,817

|

5,3

|

24,7

|

21,5%

|

84,6%

|

Brunkol

|

5,354

|

25,5

|

46,9

|

54,3%

|

84,6%

|

Kärnkraft

|

4,29

|

30,7

|

37,6

|

81,6%

|

90,0%

|

Förnyelsebart

|

2,738

|

5,2

|

24,0

|

21,7%

|

38%/93,2%

|

Siffrorna är som sagt väldigt höga (endast

1 reaktor i världen låg över 90 % 2013) men utnyttjandegrader på 21,5 och 54,3 % för kolkraft är väldigt lågt vilket kan bero på bristande underhåll, investeringar eller frivilliga driftstopp på grund av låga priser. För kärnkraft finns det bättre statistik och där har Tjeckien konsekvent slagit Sverige i produktionsligan för kärnkraft.

|

| Situationen i Sverige har förbättrats kraftigt under det senaste året tack vare omfattande renoveringar. Du kan läsa om de tidigare problem i Ny Teknik. |

CEZ driver alla kärnkraftverk i Tjeckien så åtminstone inom

den sektorn ser det lovande ut även om Sverige är en dålig måttstock (vi hade

enorma investeringar 2005-2013 då underhåll försenades fram till dess att politikerna var villiga att erkänna att nedläggning till 2010 inte längre var aktuell).

Framtida utveckling

Europeisk energipolitik slits i allmänhet mellan

penningpopulism och miljöpopulism vilket gör det oerhört svårt att

prognosticera framtiden. För CEZ finns det två huvudspår med stora

riskfaktorer, ekonomiska oroligheter på de reglerade marknaderna på Balkan och

nya miljöregleringar från EU.

Det tyska hotet

Tysklands ”energiewende” är både en succé och ett

praktfiasko. Vindkraft är en oerhört svårstyrd kraftkälla då den genererade

effekten fluktuerar på ett helt annat sätt än inom traditionell energiproduktion.

Från början hade jag idéer om att ge en mer teknisk

beskrivning av problematiken men nu i påsktider tänkte jag istället försöka mig på en liknelse.

Att sätta in vindkraft

i elnätet är ungefär som att vispa med handen i en skål med vatten. Ju större

skålen är, desto mer kan du vispa på utan att det skvätter över, men vispar du

för hårt rinner det alltid över.

Tyskland har

tillsammans med sina grannländer byggt en gigantisk skål som de kan bada i

tillsammans. Men det tyskarna gjort med Energiwende är att de har hoppat i

skålen och börjat veva utav bara helvete samtidigt som de undrar varför alla

andra är så stilla och tråkiga. Även om något av de andra länderna också skulle

vilja börja veva runt så skulle de gemensamma svallvågorna helt enkelt få vattnet att skvätta ur skålen.

Effekten av Energiewende är att vi har fått en genomsnittlig

överkapacitet i Europa samtidigt som vi med jämna mellanrum ställs inför

allvarliga problem med underskott. I dagsläget har vi ingen bra lösning på det

här problemet och i Tyskland har man bland annat förbjudit elproducenter att

koppla ur sig från nätet utan tillstånd. Den här problematiken har

inneburit att energibolagen aldrig riktigt återhämtat sig från finanskrisen och

jag kan rekommendera den

här artikeln då kraftbolagen nu står med en stor mängd kraftverk där de med

största sannolikheten ej kommer att få tillbaka investeringskostnaden.

CEZ har här en enorm fördel då deras kraftverk ligger

utanför det värsta problemområdet även om svallvågorna ändå påverkar landet trots att Tjeckien under 2013 var nettoexportör till

Tyskland. Frågan är dock om Tyskland kan lösa problemen med det undermåliga

elnätet och huruvida energibolag kan komma att få ersättning för att leverera

reservkraft.

Nettoexport

(+) och import (-) (TWh)

|

Värde

(MEUR)

|

|

Tyskland

|

11,6

|

0,464

|

Polen

|

-1,3

|

-0,052

|

Österrike

|

2,5

|

0,1

|

Slovakien

|

5,1

|

0,204

|

CEZ stora fördel är att man har tillgång till stora mängder

elkraft som helt enkelt är för billig för att läggas ned utan kraftiga

miljösanktioner.

Reglerade marknader i Östeuropa

Reglerade marknader innebär i allmänhet lägre elpriser än

oreglerade marknader och dessutom stora politiska risker vilket CEZ fått erfara

i både Albanien och Bulgarien. Politiskt är det bäst att hålla nere priserna

och för bolag som CEZ är det enda motmedlet att hota med nedläggning av

kraftverk där produktionskostnaderna ej täcks av priset vilket även är ett

vapen CEZ använder (exempel). På dessa marknader finns det alltså alltid en risk att regleringar leder till en situation som påminner om Eletrobas i Brasilien även om CEZ har en mer gynnsam förhandlingsbas då de förutom inhemsk produktion även ser ut att exportera el till länderna vilket skulle upphöra vid en konflikt.

Etik och marknadsmakt

Tjeckiska staten äger mer än 70 % av aktierna i CEZ och för

landet är CEZ är en oerhört viktig aktör då bolaget både ger stora utdelningar

och producerar billig energi. På EU-nivå är det här stödet ovärderligt eftersom

det finns en stor ”risk” (eller chans) att länder som Tyskland och Sverige ska driva

igenom hårdare klimatregler vilket har potential att drabba CEZ hårt.

I

årsredovisningen ser hårda klimatregler ut att gynna CEZ eftersom de ligger

under EU-schablonen. Men schablonen verkar snarare ha satts utav politisk

hänsyn än i syfte att minska koldioxidutsläpp. De bolag som är sämre än CEZ är

polska, brittiska och grekiska kraftbolag med stor andel kolkraft vilket vi tydligt ser om vi istället tittar på Wikipedias ranking där CEZ ligger i toppen på koldioxidintensiv elproduktion.

|

| Den bild CEZ vill förmedla. |

Slutsatser

CEZ stora styrka är att man fått ta över oerhört

kostnadseffektiva kraftverk från kommunisttiden och fortsätter driva dem. Ur

ett miljöperspektiv är bolaget en styggelse men tack vare starkt stöd ifrån den

Tjeckiska regeringen och det kaos som orsakas av tyskarnas Energiewende har jag

svårt att se hur politiker på EU-nivå skulle kunna skada bolagets lönsamhet. Vi

sitter helt enkelt fast med de kraftverk vi har i dagsläget och CEZ klarar även

med en dålig nyttjandegrad av att hålla en imponerande lönsamhet.

Samtidigt är det inte en slump att CEZ handlas till P/E 10,5

och direktavkastning på 7,3 % trots att bolaget är ett stabilt försörjningsbolag.

I Tjeckien finns en risk att Socialdemokraterna inför en straffskatt på stora

bolag (artikel)

och 25 % av intäkterna kommer från reglerade marknader där prissättning är en

politisk fråga. Dessutom har man fått skjuta upp byggandet av två CCGT kraftverk på 850 MW

som skulle byggas i Slovakien och Ungern om inte elpriserna sjunkit till

nuvarande priser.

Paradoxalt nog känns det för mig som att CEZ främst kan gynnas av sämre tider. Om konflikten med Ryssland fortsätter finns

det goda möjligheter att både energipriserna ökar och att det uppstår politiska

incitament att ta itu med den korruption som CEZ i dagsläget lider av. Även

till dagens energipriser är CEZ attraktivt värderat men jag vill nog se en

utrensning i bolagets ledning innan jag vågar satsa pengar i bolaget.

Nedsidan i bolaget består främst av politiska hot. Rent ingenjörsmässigt känns det som att nya kärnkraftverk i Sverige och integration mellan det Skandinaviska elnätet och Centraleuropa skulle kunna ställa till med stora problem för CEZ. Norge och Sverige fungerar redan idag som reglerkraft för Danmark (Kristdemokraten och IT-entreprenören Harald Klomp har en fantastisk sida med statistik här). Men hittills har en integration av våra elmarknader fått stå tillbaka av politisk hänsyn då vi i Sverige med nuvarande kraftproduktion har en god dimensionering för eget bruk. Men med EU:s frihandelsregler skulle tvingas leva med samma instabilitet som i Centraleuropa om överföringskapaciteten ökade.

Den här typen av strategibeslut skulle dock kräva omfattande politisk uppslutning i Europa och jag tror främst att nationella initiativ kan påverka CEZ i närtid. Tyska ägare till stoppade kärnkraftverk har enligt "rykten på stan" till exemplet slutat sälja ut huvudkomponenter verken då man vill ha kvar dem utifall att Tysklands energipolitik återigen ändras. Merkel har dessutom gått ut och sagt att alla energialternativ ska utvärderas i syfte att minska Tysklands importberoende för sin elproduktion då 71 % av alla energikällor var importberoende under 2013 (källa).

Även om vi kan vara säkra på att elbehoven finns kvar så är det svårt att se hur mycket betalt CEZ kan få för att fylla det. I kombination med en styrelse som kontinuerligt byts ut och allvarliga korruptionsanklagelser gör det att jag håller fingret borta från köpknappen.

Även om vi kan vara säkra på att elbehoven finns kvar så är det svårt att se hur mycket betalt CEZ kan få för att fylla det. I kombination med en styrelse som kontinuerligt byts ut och allvarliga korruptionsanklagelser gör det att jag håller fingret borta från köpknappen.

Tack för ytterligare ett bra inlägg. Fick man lära sig lite mer om energi branschen och -klimatet i EU. Lite nyfiken på vad som håller dig borta från Fortum? Bör väl var intressant som EUs mest lönsamma energibolag och bland be bästa vad gäller CO2 utsläpp.

SvaraRaderaI Fortums årsrapport nämnde de att EU planerar att minska antalet CO2 tillstånd (schablongränsen?) för att det har funnits för många senaste tiden. Tänkte då att det borde gynna Fortum då de är bra på att hålla nere CO2 utsläppen vid elproduktion. Likaså bör det väl påverka CEZ negativt som låg på andra sidan av spektrumet. Läst något om denna minskning?

Det som håller mig borta från Fortum är priset. Fortums tillväxtmöjligheter är begränsade och man verkar främst inom en relativt välreglerad marknad (Skandinavien) och en högriskmarknad (Ryssland). Det är ett bra bolag med rimligt pris men i dagsläget vill jag ha en högre potential i mina investeringar.

RaderaCEZ svagheter för mig okända när jag började titta i bolaget och bolaget har intressanta möjligheter som balansspelare mellan Västeuropa och Balkan vilket gjorde dem värda att titta på.

Tack för att du håller uppe aktiviteten i påsk och tack för påminnelsen om att det är dags att köra årets jämförelse snart! Enel brukar vara tröga med att rapportera men de har nog släppt sitt årsbokslut nu så det blir till att släppa det där inlägget tids nog. Och vilka snygga färgglada figurer ;-)

SvaraRaderaAngående en helt integrerad europeisk elmarknad så är det en bit kvar till vi är där... Se bara på vilka utlandsförbindelser Sverige har mot kontinenten så ser man att det motsvarar något enstaka reservkraftverk. Om utlandsförbindelser skrev jag i den här gamla godingen: http://www.aktiefokus.se/2011/09/elmarknaden-del-3-zonindelningen-pa-elmarknaden-och-forbindelser-inom-elnatet-i-nordeuropa/

Man kan konstatera att förbindelserna ökar, men det är fortfarande under överskådlig framtid (för all framtid?) betydande flaskhalsar mellan länder. Mellan Sverige-Tyskland har du t.ex. bara 600 MW och likaså mellan Sverige-Polen. Det som finns och planeras mellan Danmark/Norge och kontinenten är mer betydande. Lägg därtill flaskhalsarna inom Tysklands märkliga elnät (uppdelat på fyra systemoperatörer) så har jag svårt att se att en dubbling-fyrdubbling av kapaciteten från Sverige/Norge till kontinenten skulle märkas nere i Tjeckien. Norrmännen planerar ju kabel till Storbritannien också och det kommer inte vara österut den strömmen går. Glöm dock inte att elektronerna rör sig mot strömmen ;-)

I bästa fall kompenserar väl de nya förbindelserna för tyskarnas galenskaper, som är ett utmärkt exempel på hur det går när miljölobbyn är för stark i förhållande till näringslivslobbyn. Hur det går när den svenska kärnkraften börjar stängas (Oskarshamn 1 lär inte överleva 2022) blir "intressant" att se. Jag har fått för mig att det finns mycket vattenkraftskapacitet kvar i Norge att bygga ut vilket börjar bli intressant när deras kablar blir större. Sedan har vi ju alltid fyra stora älvar kvar i Sverige också där det går utmärkt att smälla upp dammar om elbristen närmar sig ;-) Vägen framåt verkar vara balansgång på en tunn tråd där huvudbudskapet är "gör så lite som möjligt".

Politik är och förblir den viktigaste faktorn i energibranschen. Har du till exempel uppmärksammat detta? http://www.sydsvenskan.se/sverige/vindkraft-fran-aland-kan-fa-svenska-pengar/

En dom som kom nyligen konstaterade att Sverige inte har rätt att neka vindkraftsägare på Åland stöd genom elcertifikatsystemet eftersom elnäten är sammankopplade. Drar man det till sin spets betyder det att Sverige inte får ha ett eget stödsystem alternativt att alla länder i Europa får ta del av Sveriges stödsystem (alla får ta del av allas...) och vad det här i förlängningen kommer leda till kan man bara gissa. Det rör i alla fall till det på bidragssidan (vind och sol) och om man tvingas göra stora ändringar blir det säkert ändringar på straffsidan också (CEZ kol och kärnkraft).

Hursomhelst är CEZ intressant. Gammal kärnkraft som inte får extra straff är extremt trevligt ur resultat- och kassaflödessynpunkt ända till den dagen (50-60 år?) då den måste bytas ut. Ny kärnkraft är inte lika rolig då den är ganska dyr att bygga, men jag har för mig att CEZ har med Westinghouses AP1000 som ett alternativ och det verkar vara ett kostnadseffektivt och trevligt alternativ som dessutom håller på att byggas runt om i världen just nu (Kina och USA).

Ålandsfallet hade jag helt missat.

RaderaSom realpolitiker är jag oerhört tacksam över att Skandinavien inte tillhör den Centraleuropeiska elhandelsmarknaden. Rent cynisk tror jag dock att det handlar lika mycket om politiskt revirtänkande som om moget övervägande att vi har hållit oss utanför det hela.

Var handlar man CEZ om man är bosatt i Sverige?

SvaraRaderaNoterat i Praag och Warsawa men det kan finnas någon form av ADR på Frankfurt-börsen också.

RaderaCez har precis avslutat upphandlingen av ny kärnkraft i Temelin, det blir inga nya verk.

SvaraRaderaTack, jag hade missat det.

Raderahttp://online.wsj.com/news/articles/SB10001424052702303603904579493122292748700

Intressant läsning. Har du några tankar om eventuella framtida investeringsbehov i själva näten? En fundering jag har med beaktandet av Fortums försäljning av nät är att de vill undvika möjliga tvång om att investera stort just i nätdelen för att se till att "det inte skvalpar över i skålen".

SvaraRaderaJag har inte tittat på CEZ med den detaljnivån eftersom jag tycker att det övergripande caset inte riktigt är värt det. Men det är en intressant hypotes.

Radera