I oktober skrev jag ett inlägg om att effektivisera mitt

investeringsarbete (här)

där en av punkterna var att i större utsträckning utnyttja andra bloggares

arbete. Som första experiment på området har jag tänkt att ge mig in på den

danska bankmarknaden som har fått en enormt genomlysning av Kenny på Aktiefokus. För den som vill

läsa hela Kennys artikelserie finns de samlade under etiketterna Den

danska bankmarknaden och Danska banker.

I det här inlägget kommer jag att titta på två

frågeställningar jag fått upp då jag läst Kennys inlägg:

- Finns det en risk att omstruktureringar på bankmarknaden slår ut de attraktivt värderade småbankerna?

- Varför har vissa välskötta banker så extremt låga värderingar?

Kundnöjdhet och risken för omstruktureringar

En av de riskfaktorer som jag sett med de köpvärda danska

småbankerna är att kunder ser fördelar att flytta över till stora banker med en

modern IT-infrastruktur. Därför har jag letat reda på EPSI-rankingar för att se

huruvida Danska bankkunder ger högst betyg åt stora banker eller små banker.

Deras pressmeddelande och rapport från 2013 är tyvärr inte

tillgänglig eftersom länken är trasig och jag har därför sammanställt data från

olika pressreleaser istället. Enligt EPSI är betyg över 75 riktigt bra och

under 60 riktigt dåligt.

EPSI-rating privatmarknaden

|

2011

|

2012

|

2013

|

Øvrige banker

|

78,2

|

74,7

|

|

* Sydbank

|

75,6

|

76,1

|

74,7

|

* Handelsbanken

|

75,3

|

78,2

|

76,6

|

* Jyske Bank

|

75,3

|

71,8

|

|

* Nykredit Bank

|

73,7

|

73,4

|

|

* Nordea

|

73

|

71,8

|

|

* Danske Bank

|

68,9

|

62,3

|

59,5

|

Branchen

|

71,9

|

Småbankerna står sig alltså mycket bra i konkurrensen

jämfört med de stora och rankingen på företagssidan verkar vara relativt lik

den på privatsidan.

På erhvervsområdet får

Nykredit den laveste rating på 63,6 mod 66,0 sidste år. Danske Banks

kundetilfredshed er gået klart mest tilbage og ligger næstlavest efter Nykredit

på 64,6 mod 72,5 sidste år. I toppen ligger atter Handelsbanken med indeks 72,6

mod 72,4 i 2012. Jyske Banks kundetilfredshed er steget mest med 4,3

indekspoint til 70,2.

Jag har även hittat ett examensarbete

fokuserat på Danske bank som ytterligare stärker tesen att de små bankerna

klarar sig mycket bra i konkurrensen mot de större aktörerna.

Vi ser nämligen att de stora bankerna trots en betydande

konsolidering av marknaden inte lyckades ta marknadsandelar under slutet på

00-talet.

Exhibit_5.8

|

2004

|

2005

|

2006

|

2007

|

2008

|

Number_of_banks_in_Denmark

|

196

|

187

|

181

|

175

|

154

|

Market_share:_Danske_Bank

|

51%

|

53%

|

52%

|

51%

|

52%

|

Market_share:_Six_largest_banks

|

82%

|

82%

|

81%

|

77%

|

79%

|

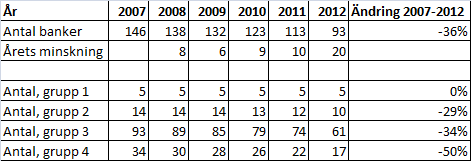

Kenny har även mer uppdaterade data som visar hur antalet

banker förändrats under perioden 2007-2012 och tillsammans ger de en tydlig

bild av en bankmarknad där konsolidering främst sker mellan de mindre bankerna.

En nackdel är att Danmarks bankkunder är bland Europas mest

aktiva bankbytare men i dagsläget verkar det som sagt inte påverka de mindre

bankerna negativt. Snarare bör det ses som en styrka med tanke på att

kundnöjdheten bland dessa i allmänhet är högre.

Exhibit_5.7_Churn_(%)_2007

|

||

Consumers

|

SMEs

|

|

Denmark

|

10,02%

|

15,43%

|

Average:_EU15

|

7,55%

|

12,21%

|

Average:_EU25

|

7,78%

|

12,63%

|

Varför är värderingarna så låga?

När värderingar kryper nedåt samtidigt som casen ser bra ut

så gäller det att börja dra öronen åt sig. Alliance

Oil kallades t.ex. av Placera.nu för börsens billigaste bolag för något år

sedan medan diskussionerna numera snarare handlar om huruvida affären är värre

än Trustor eller inte.

Därför har jag försökt förstå varför marknaden värderar den

danska bankmarknaden så lågt och i det här fallet säger en bild mer än tusen

ord (källa).

”Covered bonds” innebär obligationer som garanteras av ett

underliggande kassaflöde och utgör grunden för den danska bostadsmarknaden. Den

här typen av investeringar har historiskt ansetts som mycket säkra och det var genom

dessa kassaflöden som amerikanska skräpobligationer kunde få sin AAA-rating

vilket skadat deras rykte.

Löptiderna för dessa obligationer är i Danmark dessutom

mycket korta (i allmänhet 1 år) och efter finanskrisen är man livrädd för att

en ny likviditetskris skulle slå ut det danska bankväsendet då de är beroende

av att kunna omfinansiera sig årligen. Det här låg även till grund för Moodys

nedgradering av ett flertal Danska banker under 2012 (källa).

1. A difficult

operating environment, weakening asset quality and low profitability. Danish

financial institutions face sluggish domestic economic growth, weakening real

estate prices and higher levels of unemployment, as well as the risk of

external shocks from the ongoing euro area debt crisis. Asset quality is

deteriorating, and these pressures are expected to continue, exacerbated by (i)

the junior-lien status of most mortgages in the loan books of Danish banks, and

(ii) for specialised lenders, their concentrated exposure to certain sectors

which leave them vulnerable to sector downturns. Further, Danish financial

institutions' weak profitability limits their ability to absorb losses in this

environment.

2. Substantial

market-funding reliance of most financial institutions increases vulnerability.

Most market funds are in the form of covered bonds which have historically been

a stable funding source. But structural changes to that market have increased

refinancing risk, posing a particular concern for mortgage credit institutions

whose access to alternative funding is limited.

Man har bland annat försökt lösa det här problemet genom att

sprida ut obligationsauktionerna till fyra gånger per år jämfört med tidigare 2

ggr per år men hittills har inte det gått så bra (källa)

och man har nu tagit nya tag som jag tror kan bidra till en uppvärdering av den

danska banksektorn (artikel

här).

Slutsatser

Finansmarknaden brukar reagera värre på osäkerhet än på

bevisade förluster (jfr t.ex. Tele2:s försäljning i Ryssland) och jag tror att

skräckhistorier såsom Fjordbank

Mors konkurs bidragit till att lägga locket på för småbanksinvesteringar i

Danmark.

Kunderna verkar däremot vara lojala mot sina banker och jag delar

Kennys positiva syn på fortsatt konsolidering av den danska bankmarknaden. Eftersom

storlek inte verkar vara någon fördel och konsolideringen gynnar de finansiellt

starkare bankerna tänker jag i första hand fokusera på banker med stark

finansiell ställning och ett bra K/I tal som kan säkerställa en långsiktig

lönsamhet.

I dagsläget är jag främst intresserad av Lollands bank och

kanske även Nordjyske bank eller Bank Nordik men jag måste titta närmare på de

individuella bolagen innan jag börjar handla.

Tjena,

SvaraRaderaVem ska vara först med att återkoppla på detta om inte jag? ;-)

Bra att någon försöker syna mina resonemang i sömmarna. Jag bidrar med lite spridda funderingar:

- De banker du tar upp är ju de medelstora och stora bankerna i Danmark. De finansierar säkert sin utlåning med upplåning/obligationer, men de verkligt små bankerna klarar sig på inlåning från kunderna vilket gör att risken är en helt annan. Bankrun i någon skala eller bara spenderbyxorna på är snarare småbankernas problem. När krisen var som värst hade Nordjyske inlåning/utlåning<100 % och det ska jag kolla hur de hanterade då. Var det kanske då staten gick in brett med stöd till hela sektorn? Hur som helst har exempelvis den relativt stora banken Spar Nord bank sagt upp sitt köp av kreditrating från nån dyr amerikansk kreditratingfirma för ett tag sedan och nu förlitar sig de också på inlåning.

- Jag lever i tron att kundrörligheten är lägre bland de riktigt små bankerna men jag har inte sökt några större belägg för detta. Är kundnöjdheten kanske högre eller kunderna trögare? ;-) Dina siffror visar att marknadsandelarna för storbankerna inte har ökat nämnvärt och då ska man komma ihåg att de stora bankerna har slukat många mindre banker i konsolideringen. Sydbank och Jyske bank har förvärvat några banker var.

- En konsolidering är bra för de starka på bekostnad av de svaga. Marknaden verkar sätta likhetstecken mellan stor=stark och liten=svag, men riktigt så är det ju inte i praktiken.

- Ett orosmoment är att räntan på bolån i Danmark är svinlåg, typ 0,4 % mot kund efter bankernas marginaler läste jag häromdagen i en artikel. Dessutom har de en typ av amorteringsfria lån som infördes för knappt tio år sedan och som skulle gälla i tio år och hur det blir när dessa kunder börjar tvingas till amorteringar oroar sig säkert många för.

- Danska privatpersoner är de högst belånade i världen vilket bör leda till en lång period av avbelåning. Det är ingen höjdarsituation för de svaga bankerna och konsolideringen kommer nog att bli utdragen.

- Är det en slump att du främst är intresserad av just de tre banker som jag äger? ;-)

- Jag har gjort en undersökning som jag inte har orkat publicera där jag ställer K/I-talet mot storleken på bankerna (antal anställda eller tillgångar) för att undersöka om det fanns stordriftsfördelar men jag kom fram till samma slutsats som du. Storlek verkar inte vara någon fördel i praktiken. Däremot vill jag tro att bankerna i en konsolidering kan effektivisera sig från sin nuvarande nivå genom att nå en större storlek. Här är Lollands bank ett typexempel på vad jag tror kan bli riktigt bra när de fusionerar och blir 70 % större mot att späda ut sina aktieägare med endast 15 %.

De större danska bankerna har ju för övrigt redan uppvärderats kraftigt. Nu verkar misstron främst finnas kvar mot de mindre bankerna.

Jag började med inlägget eftersom jag inte kunde sova och avslutade det eftersom jag inte kunde hålla mig vaken. Så jag missade faktiskt att kolla vilka banker du faktiskt äger i dagsläget. Men man får väl se det som att du byggt upp ett solitt investeringscase när du beskrivit 24 banker på ett sådant sätt att man ser vilka 3 du borde äga =).

RaderaDet verkar imponerande om bankerna klarar sig på endast inlåning men min uppfattning var att beroendet av "covered debt" var ett genomgående tema i banksektor (http://www.bloomberg.com/news/2012-08-09/danish-banks-cornered-without-funds-to-repay-subordinate-debt.html=) men du har ju läst klart fler årsredovisningar så det har du bättre koll på.

Just nu känns det som en strid mellan Bank Nordik och Lollands bank. Hade jag köpt i september skulle Lolland ha varit prioriterat men nu måste jag nog räkna en del på det.

Subordinated debt=statligt hybridkapital och i vissa fall förlagslån om jag har förstått det rätt är ett genomgående tema i den danska banksektorn, men några få banker har klarat sig utan. Däribland Nordjyske och Lollands bank. BankNordik har däremot en del hybridkapital på balansräkningen.

SvaraRaderaVissa banker har det som extra hängslen (däribland BankNordik) medan andra har det för att klara livhanken och dessa ska man nog sky som pesten!

Som jag har förstått det gäller "subordinate" debt även de obligationer som ställs ut på auktionerna. Som kompensation för att de är underordnade så ställs istället de underliggande lånens kassaflöde som säkerhet.

RaderaKan helt klart ha fel p.g.a. trötthet men jag tror just nu att det är rätt.

Det stämmer säkert, det du säger.

SvaraRaderaHybridkapitalet har ju ett slags "säkerhet" i att lånet kan konverteras till aktier vilket t.ex. har skett i Vestjysk bank som danska staten vill göra sig av med. Annars är väl alla "subordinated debt" ett slags sjaskiga lån som är riskfyllda för långivaren eftersom de hamnar sist i rangordningen vid konkurs och därför kompenseras av höga räntor.