Mer allvarligt är däremot återkommande engångsproblem som påverkar förtroendet för företaget. I början på 2015 åkte man på en valutasmäll som belastade resultatet med 20 Mkr (länk till analys) vilket innebar att en omsättningsökning på 44 % bara genererade 9,6 % högre resultat. Med nuvarande policy för valutasäkringar skulle resultatet istället ha ökat kraftigare än omsättningen (för den som vill läsa mer om det rekommenderar jag min analys som publicerades i samarbete med Värdepappret och som finns tillgänglig gratis här).

Under 2016 kom nästa smäll då en konkurrent överklagade SKL:s stora ramavtal för digitala trygghetslarm (länk). Doro Care är marknadsledande i segmentet och har därför varit tvungna att ta kostnaderna för en stor leveransorganisation utan leveransuppdrag i väntan på att fallet ska avgöras. Förvaltningsdomen beslutade i veckan att överklagan saknar grund (länk) men konkurrenten har nu tre veckor på sig att besluta om ifall de vill överklaga till Kammarrätten. Hur mycket av Doros dåliga resultat i Q2 som beror på överklagan är oklart men den ska ha haft större resultatpåverkan än de leveransproblem för mobiler som också nämns i rapporten.

Sammantaget innebär dessa problem en negativ resultatpåverkan på omkring 20-30 MSEK och Doros ledning räknar med att vinsten i år kommer att bli något lägre än 2015. Eftersom resultatpåverkan under det andra kvartalet är i nivå med engångseffekterna 2015 bör det innebära att man även räknar med att det tredje kvartalet blir ganska trist.

I dagsläget handlas Doro till P/E 15,5 på rullande 12 månaders resultat och efter rapporten den 28 oktober kommer vi ha en bättre uppfattning om helåret. Överklagade ramavtal är en typisk engångseffekt och även om leveransproblemen är oroväckande innebär det att vi kanske kan hoppas på en vinst på omkring 120 MSEK + tillväxt för 2017. Med ett börsvärde på 1 400 MSEK innebär det att P/E-talet fallet från 15,5 till under 12 bara tack vare minskade engångskostnader och därtill bör resultatet öka tack vare fortsatt tillväxt. Hur stor tillväxten blir är svårt att uppskatta men under det första halvåret har omsättningen ökat med 16 % vilket är i en aning under den historiska tillväxten .

|

| Historisk utveckling. |

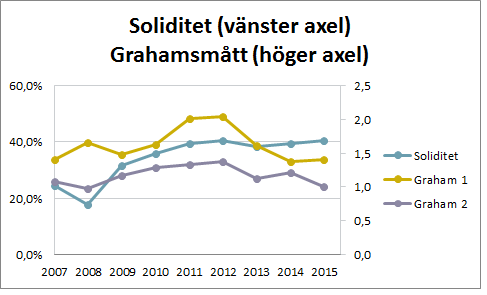

Tillägg: Efter Framtidsinvesterarens kommentar tänkte jag att det är en bra idé att även visa den finansiella ställningen. Graham 1 är omsättningstillgångarna/kortfristiga skulder och Graham 2 är omsättningstillgångarna/totala skulder.

Intressant företag som jag nog borde ge mer uppmärksamhet. Verksamhet som bör fortsätta växa, och intressant med europastandarden. Fin värdering, men kanske lite hög skuldsättning. Ska ägna ett öga åt överklagandet.

SvaraRaderaJag la in mitt diagram för soliditet och Grahamtal. Vilka krav brukar du ha på balansräkningen?

Radera