I början på augusti påbörjade jag en liten haveriutredning

av min investering i Vardia men eftersom jag och Kenny ägnat oss åt en del aktievism har inlägget försenats av arbete som har sammanfattats bra på Aktiefokus (länk).

Men nu är det dags att sammanfatta läget och analysera mitt agerande genom att gå igenom de olika beslutstillfällen som förekommit.

Beslutstillfälle 1, inköpet

Jag köpte mina första Vardiaaktier i januari 2015 (länk

till inlägg) efter att främst ha följt Kennys skriverier på Aktiefokus.

Efter att ha dubbelkollat en del siffror och gjort en egen analys av hur Vardia

såg ut ur ett kundperspektiv beslutade jag mig för att köpa aktier i Vardia. Min bedömning var att ett sannolikt slaktvärde för Vardia skulle ligga

på ett P/GWP på omkring 0,7 och att ett lämpligt försäljningsvärde av

verksamheten borde ligga över 1. Nedsidan var alltså ur mitt perspektiv liten då jag köpte aktierna för P/GWP 0,65 och både slaktvärde och försäljningsvärdet borde öka med över 20 % per år tack

vare Vardias tillväxt.

Yttre faktorer som kan ha påverkat mitt omdöme var att

börsen var allmänt dyrt, att jag hade ett överskott av likvider och att jag var

lite irriterad på att jag inte tidigare hade köpt aktier i Protector som Aktiefokus också analyserat.

Beslutstillfälle 2, Vardia informerar om nyemissionen

I slutet på februari handelsstoppades Vardia och man

tvingades meddela att man p.g.a. en ny tolkning av redovisningsrutinerna skulle genomföra en nyemission. Aktiemarknadens svar på det här

beskedet var att kursen mer än halverades och flera andra bloggare sålde av

sina aktier på kurser omkring 12 kr vilket motsvarade ett P/GWP 0,3 exklusive

nyemissionen (P/GWP 0,6 om man inkluderar tecknandet av nyemissionen).

Personligen tog jag det hela ganska lugnt och behöll mina aktier då jag inte

var så sugen på att sälja när det rådde panik och information saknades (länk

till mitt inlägg på temat).

Beslutstillfälle 3, Vardia informerar om villkoren för nyemissionen

Nyemissionen var ganska struligt genomförd men för mig

innebar det i praktiken att jag efter korrigering för kapitaltillskottet köpt in mig i ett Vardia som värderades till

P/GWP 0,96 istället för 0,7 (länk

till inlägg). Hela den säkerhetsmarginal jag räknade med vid inköpet

försvann alltså då man räknade in kapitaltillskottet som krävdes

för att fortsätta driva Vardia.

I samband med nyemissionen valde jag att både överteckna

erbjudandet och även köpa lite fler teckningsrätter vilket innebar att jag

jämfört med före nyemissionen ökade min andel i Vardia. För aktierna som jag köpte

utöver min andel av nyemissionen betalade jag i snitt 1,14 NOK vilket motsvarar ett P/GWP 0,36. Mitt

initiala köp hade alltså blivit en hel del dyrare, men

jag valde att sänkte snittpriset på mina aktier genom att överteckna

nyemissionen.

Förlustaversion är i sådana här fall mycket vanligt och att ”snitta

ner sig” istället för att realisera en förlust är vanligt bland aktieägare och

ett vanligt sätt att förlora ännu större summor.

Beslutstillfälle 4, beslutet om att genomföra MBO

I augusti avslöjade Vardia än en gång att man hade

ekonomiska problem (länk

till Kennys sammanfattning) och aktien föll från 1,5 NOK till omkring 1 NOK

(eller P/GWP från 0,47 till 0,31). Eftersom det första pressmeddelandet var uselt skrivet fanns det dessutom en stor osäkerhet kring vad Vardias

ledning faktiskt planerade att göra. Vilket ledde till att jag tog jag initiativet och drog med mig Kenny

i ett projekt för att se till att vi småsparare också fick chansen att påverka

händelserna.

Jag skrev en slutrapport om det arbete här

och ökade även mitt eget innehav i Vardia vilket jag skrev om här

till ett pris av 1,04 NOK (ca P/GWP 0,31). Kommentaren om om

potentiell förlustaversion ör alltså tillämplig även här och totalt har min andel av Vardia ökat med 50 % jämfört med när jag först köpte aktien.

Slutsatser och funderingar

Det mentala misstag som kan ha påverkat mig är alltså främst förlustaversion i form av både tidigare missade uppgångar (Protector och andra bolag) och den nedåtgående aktiekursen i Vardia. I efterhand bör jag nog fråga mig om mitt initiala köpbeslut gjordes med en tillräcklig säkerhetsmarginal eller om den var mindre än den borde ha varit så jag bortsåg från risken för oväntade händelser. Risken för att råka ut för oväntade händelser är alltid större i bolag som saknar en historik av lönsamhet och jag tror att jag stirrade lite för mycket på "slaktvärdet" när jag gjorde det första inköpet. Därefter har jag helt enkelt stått för mitt beslut och jag tror fortfarande att Vardia har goda chanser att säljas för P/GWP 1 samtidigt som man fortfarande kan växa med omkring 20 % per år. Så jag tror att väntevärdet för investeringen fortfarande är positivt även om sannolikhetsfördelningen över de möjliga utfallen var mindre gynnsam än jag först trodde.

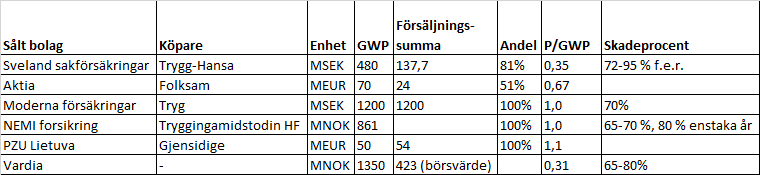

Break even för mina investeringar i Vardia är ganska exakt 2

NOK per aktie (P/GWP 0,63) efter mina tilläggsinvesteringar vilket är ett acceptabelt pris om man tittar på

Kennys senaste sammanställning av försäljningsvärden för aktiebolag.

|

| Bilden är tagen från Kennys senaste inlägg om förvärvsmultiplar av aktiebolag (länk) med tillstånd av upphovsmannen. |

Det som däremot svider är att jag har en större andel av

portföljen investerat i Vardia än vad jag egentligen är bekväm med. Min

tumregel är att jag investerar en lika stor summa pengar i varje bolag och

sedan låter innehavet gå upp eller ned utan att jag korrigerar min insats.

Eftersom jag har 9-12 bolag i min portfölj innebär det att varje bolag utgör

ungefär 10 % av portföljen vilket jag tycker är lagom. En nedgång såsom

Vardia-kraschen svider helt klart, men den är fullt hanterbar och jag kände ingen

större psykologisk press i mars när problemen uppdagades. Så utifrån mina behov är 10 % i varje bolag en lagom balans mellan diversifiering och fokusering då jag kan hålla koll på mina innehav utan att jag upplever det som allt för jobbigt om något av dem fallerar.

Jag vet även från tidigare investeringar att jag har en ganska bra mental stabilitet då Formpipe Software tidvis underpresterat

i nivå med Vardia utan att jag sålt mina aktier. Dessutom är det nog så att jag har lärt mig av just Formpipe Software vikten av att tro på sig själv och

inte bara sitta still i båten utan även att öka innehavet i en aktie om den faller överdrivet mycket och jag har koll på bolaget.

|

| Formpipe Softwares utveckling under tiden jag ägt aktien. Omkring 5 kr funderade jag länge på att öka men avstod även när det började se bra ut 2014 (länk). |

Däremot inser jag att även om jag kan ta en förlust så besitter jag andra svagheter som investerare där Vardia-affären särskilt belyser två svagheter.

- Jag retar mig alldeles för mycket när jag missar ett investeringstillfälle där jag inte har tid att göra en egen analys. Protector, Nolato och Höganäs är bra exempel på sådana här bolag som jag missat. Det här retar mig långt mycket mer än bolag som jag helt enkelt avstått ifrån och som sedan har gått bra (ex. Moberg Pharma och Cellavision) på grund av högt pris eller osäkerhet.

- Jag har en tendens att reagera kraftigt för att korrigera tidigare misstag. Jag har noterat det här tidigare då den förtidiga försäljningen av Vitec delvis kan ha influerats av att jag inte hämtade hem någon vinst i Doro när Doro-aktien passerade 50 kr. I det här fallet funderar jag på om jag hade krävt en högre säkerhetsmarginal i Vardia om jag inte hade tagit intryck av mitt icke-investerande i Protector.

I kommentatorsfältet

på Kennys sammanfattning kom även en annan intressant fråga upp ifrån läsaren Stavros.

Eftersom jag vet att Stavros ibland även läser Aktieingenjören tänkte jag passa

på att besvara följande fråga: ” När såg ni senast någon bloggare som

konstaterade att den senast inköpta aktien har gått upp 150% på tre månader,

och att bloggaren sedan har gått tillbaka i sin analys och kollat var i hela

friden det blev fel? En felbedömning är nämligen en felbedömning även om den är

åt ”rätt håll”, men vi tenderar att bortse från sådant.”

Jag gjorde exakt den här typen av analys i maj 2013 då jag

avslöjade att en av mina bästa aktieaffärer någonsin var just den typen av

misstag (länk

till inlägget). Som nybliven investerare köpte jag nämligen Pricer och

blandade ihop återhämtningen från finanskrisen med genuin tillväxt vilket

lyckligtvis även Mr Market gjorde. Jag trodde att jag undvek samma misstag i CellaVision ungefär samtidigt och det kan mycket väl ha påverkat mitt beslut om att inte investera i CellaVision efter den analys som länkats tidigare i inlägget vilket i så fall är ytterligare ett exempel på överkompensation.

Intressant läsning. Från det första köptillfället har jag också dragit en liknande slutsats. Givet den svaga balansräkningen (som inte var någon hemlighet då men som jag brutalt underskattade) fanns det inte tillräckligt med säkerhetsmarginal i att betala 1 x GWP. Jag köpte in mig strax under det priset.

SvaraRadera"Hade man vetat då vad man vet nu" är dock alltid lätt att säga i efterhand. Fokus vid varje givet tillfälle måste ju vara vid tillfället känd information. Därför är det intressant att ställa sig frågan nu om man skulle köpa aktien nu om man inte ägde den redan. Nuläget jämfört med då är följande:

- Man har stoppat in ytterligare 375 MNOK i kassan men har fortfarande en svag balansräkning och kan behöva stoppa in säg 25-50 MNOK till för att få en mindre bräcklig men fortfarande inte fantastiskt stark balansräkning

- Värderingen har sjunkit väsentligt vilket värderingstabellen visar.

- Skadeprocenten har fortsatt att utvecklas relativt väl precis som förnyelsegraden

- Premieintäkterna har fortsatt att växa men i en långsammare takt

- Man har bytt delar av ledningen

- MBO:n kommer att snabbt få ned kostnadsnivån men kommer också att stjäla en del vinst över tid

Summa summarum talar allt för att Vardia är en bättre investering nu till 0,3 x GWP än vad det var för ett år sedan kring 1 x GWP. Men är det en tillräckligt bra investering? Är säkerhetsmarginalen tillräckligt hög? Själv skruvar jag lite på mig och tror nog faktiskt att nedsidan är ganska begränsad härifrån och jag ser samtidigt den stora uppsidan. Om det så bara är 10 % sannolikhet för att Vardia reder ut det här på ett bra sätt så ser det billigt ut i nuläget.

Apropå Stavros fråga har jag för övrigt mest gjort det motsatta felet; nämligen tittat på en aktie men avstått från att investera. Betsson för 3-4 år sedan, AQ Group såldes vid 50 kr för några år sedan, Bahnhof har jag viftat bort några gånger, Kopparbergs hade för svag balansräkning vid 20 kr etc. Jag är inte säker på att alla de besluten var fel, förutom med facit i hand, för processen är en sak och utfallet en annan. Ibland har man rätt men får fel och ibland blir det tvärt om. Det har du väl skrivit om någon gång.

En sista reflektion är att man inte ska vara för snabb att döma. Kortsiktighet kan rubba många. Jag kan tänka mig hur hånad Buffett hade blivit om han hade bloggat om sina investeringar i American Express eller någon annan investering som gick åt skogen. Om man har en horisont på säg 5 år är det vanskligt att säga att utfallet blev fel efter 14 månader. Än kan mycket hända vilket inte minst den senaste tidens händelser visar.

Jag är inte särskilt negativ till Vardia-investeringen utan ser snarare lärdomarna som något jag bör komma ihåg till andra tillfällen. Kanske borde jag ha haft lite mer säkerhetsmarginal men framförallt kommer jag att fortsätta och arbeta mer aktivt med min bruttolista så att jag har ett stort antal investeringsalternativ tillgängliga och därför inte känner en brist på investeringsidéer.

RaderaJag köpte Banhof i samband med ägarspridningen inför noteringen på Aktietorget april-maj 2007, och orsaken var att jag valt de som Internetleverantör 6 mån tidigare.

RaderaGillar att äga bolag som jag är kund hos, för att få lite "återbäring" på det jag betalar till bolaget,

är därför lång i bla Avanza,Bahnhof, HM, TeliaSonera.

Tyvärr har jag inte köpt aktier i ICA och Axfood utifrån den "regeln" vilket jag ångrar lite idag.

Har man god smak så verkar det onekligen fungera. I dagsläget tycker jag bättre om bolagen du äger än de du inte äger, men å andra sidan har ICA och Axfood stigit till nivåer jag aldrig förväntat mig.

RaderaOm du retar dig på Protector, så har du ju en bra chans just nu att komma in till pe runt11-12, för ett bolag som växer ca 20% per år och är branschens lönsammaste bolag. Det har varit en kraftig och omotiverad rekyl nedåt i kursen. Såg även att Börsveckan rekade bolaget i sista nmr.

SvaraRaderaOj, trevligt att de är lite billigare även om jag inte blev helt såld på Börsveckans analys. Jag får klura lite på det och tack för den uppdateringen.

RaderaBra inlägg!

SvaraRaderaDet är inte lätt att gå emot strömmen, jag funderar då och då på om jag gör samma misstag i MRG, att försätta öka när det går ner, det känns väl dock som sannolikheten för ett dåligt utfall är ganska låg där, men framtiden är aldrig säker.

Även om jag inte vet om faktorerna du nämner var de största "problemen" för mig med tanke på Vardia så var de verkligen där och påverkade. Det är dock tyvärr lite svårt att inte bli påverkad när man ser möjligheter man kunde tagit och när man inte gjort en större analys så kommer man kanske inte riktigt på varför man inte investerade från början. Tror även jag överkompenserade lite med vad gäller Vardia då jag ansåg att jag inte riktigt var med på Protector så långt som jag hade möjlighet att vara, även om jag var lite osäker i början.

För att stoppa detta har jag väl försökt läsa lite mindre av vad andra skriver eller kanske snarare ta åt mig mindre och försöka försäkra mig desto mer om att det jag äger är vad jag tycker är rätt och rimligt med hänseende på risk och avkastning. För egen del har jag till slut fått nog av Vardia främst för jag är alldeles för osäker på deras möjlighet att skapa avkastning åt mig. Sedan verkar kanske inte tillgångsbolag riktigt vara min grej. Vad har du för tankar kring att förhindra liknande "missar" i framtiden?

Vi har en hel del likheter vilket är tur eftersom det sparar tid och dessutom sitter jag och räknar på Mr Green just nu. Får se om jag är mindre orolig även där ;-).

RaderaEn av poängen med att titta även på de bolag som gått bättre än vad man hoppades är att felprocenten blir tydligare. Felen tenderar dessutom att slå åt rätt håll när marknaden ser ut som den har gjort de senaste åren, och att slå åt fel håll i en nedåtgående marknad. De absolut svåraste misstagen att upptäcka är när resultatet blir det "förväntade", men av fel orsaker...//Stavros

SvaraRaderaJag brukar försöka uppdatera mig om alla mina bolag på halvårsbasis och tittar i princip bara på bolagens operativa utveckling. En god konjuktur kan helt klart dölja operativa svagheter (vilket är varför jag är lite försiktig med att investera i Bakkafrost och Protector just nu) men utfallet på aktiemarknaden överlåter jag helst åt andra.

RaderaDet jobbiga som jag ser det är när jag har velat i en fråga och sedan ser aktiemarknaden reagera i motsatt riktning. Då är det som svårast att bedöma om jag agerat rätt eller inte så då blir det istället att vänta och se.

Människan fungerar som bekant så att den tenderar att tolka in den information den får på ett sådant sätt så att den passar den uppfattning man redan har, vilket är en av anledningarna till att jag gillar Karl Poppers tankar om falsifiering.

RaderaI det här fallet så har du/ni ju skrivit en hel del runt bolaget och det finns även en hel del kommentarer och argumentationer nedtecknade omkring blogginläggen. Ett sätt att använda materialet på är att systematiskt gå igenom det som finns och försöka förstå (och då menar jag inte bara intellektuellt utan även känslomässigt) varför man argumenterade som man gjorde, och att sedan reflektera över hur någon utifrån den information som då fanns tillgänglig, skulle ha kunnat argumentera på ett sätt som skulle ha fått dig att ändra uppfattning. Vilka argument skulle den/de personerna ha presenterat, hur skulle de ha presenterats, vem skulle ha presenterat dom, var skulle argumenten ha presenterats.

Det är mycket tidsödande och jag är inte säker på att det skulle ge något, men det är om inte annat ett sätt att öka sin självkännedom.//Stavros

Blogginlägget är resultatet av en sådan analys ;-).

RaderaHur tänker jag att "omgivningen" skulle ha argumenterat för att påverka min beslutsprocess i riktning mot ett icke köp, och när skulle det ha varit lättast att få gehör för argumenten? Det kan alltid vara bra frågor att ställa sig när man analyserar en beslutsprocess. Risken är dock alltid stor att det blir efterhandskonstruktioner, undertecknad är själv mästare på sådana;-) /Stavros

RaderaMycket läsvärt inlägg av ett slag man läser för sällan. Gillar särskilt hur tydlig du är med beslutstidpunkterna och vilka fakta du använde. Det är så lätt att se medgångar som bra beslut och motgångar som motsatsen. En viktig poäng man kan lära sig från spelet poker är att det man gjorde blir inte fel eller rätt bara för att ett visst kort trillade ned på bordet därefter.

SvaraRaderaFrån sidlinjen kan jag tycka att alla beslut var välgrundade utom beslut nummer 2. Inte att det nödvändigtvis var fel beslut men min reflektion (som finns på bloggen) när det hände var att osäkerheten ökade. Det förtjänade en extra rabatt utöver allt annat elände.

Diskuterade senare det där med Kenny, som visade att han faktiskt hade räknat just på osäkerhetspremien och ändå såg ett case efter smällen. Med det tillägget tycker jag det är svårt att invända. Man gör sitt bästa.

Jo, det var lite av ett leap of faith men jag hade helt enkelt inte tid att göra mer vilket i sig är en stor lärdom. Jag måste helt enkelt hålla hårt i risken för att förlora tid i takt med att jag får allt mer andra ansvar. Det var lättare som student.

RaderaVad är det senaste i Vardia ärendet?

SvaraRaderaDe har dragit ned på försäljningsstyrkan, jag väntar på årsredovisningen för 2015 så ganska lugnt.

RaderaVet inte om du sett det här inlägget: http://aktieingenjoren.blogspot.se/2015/08/rapporter-fran-moten-med-oresund-och.html

RaderaNej, har inte sett det blogginlägget. Ska läsas.

Radera