Liknelser är ett bra sätt att att lägga fram en argumentation utan att direkt konfrontera sin motpart. Men i idag har Lars och jag lyckats debattera fram en liknelse som jag både tycker om och som kan testas med hjälp av forskningsresultat.

Lars:

Vi tänker oss att du är en zebra i en stor flock på en afrikansk savann. Flocken rör sig framåt i samma riktning. Hundratals djur som ser lika ut, och beter sig som flockdjur. Du ser rätt snart att i flockens mitt är gräset nertrampat, och avbetat. Rör du dig ut mot flockens ytterkantar ser du att här finns det friska gröna gräset. Märk väl här finns också en påtaglig risk att du blir uppäten av något lejon. Mycket av detta att investera handlar om att definiera var i flocken du vill befinna dig. Djuren i mitten är relativt magra men är oftast vid liv. Djuren längst ute äter gott, men blir ofta ett hungrigt lejons lunch.

Aktieingenjören:

Då är jag hellre en giraff och betar i de utrymmen som zebrorna inte når. Alltså högt upp i träden eller långt ned på börslistorna.

Lars:

Det spelar nog inte så stor roll om du är en giraff, eller för den delen en "okrönt utdelningskung", eller någon som rotar i någon gammal inköpslista för aktier. Du kommer inte undan frågeställning: Var vill jag befinna mig i flocken? I mitten kan det vara rätt tryckt när lejonen ryter i den svarta afrikanska natten.

Frågan är så klart, vad egentligen bäst för att nå framgång, vill man hela tiden hålla sig i skydd av flocken eller röra sig fritt och nå det bästa betet? Är den bästa förebilden en lövbetande giraff som rör sig över savannen och betar eller är livet bättre för en gräsbetande zebra som håller sig till flocken nära vattenhålen?

Därför tänkte jag först testa våra respektive förslag genom att titta på hur det faktiskt går till på savannen och därefter jämföra med relevanta erfarenheter inom finansvärlden. De vetenskapliga artiklarna jag kommer att referera till är skrivna av forskare på University of Cape Town har studerat djurlivet på i Hwange National Park i Zimbabwe och referenser finns tillgängliga i botten på artikeln. I parken lever det både giraffer, zebror och lejon som rör sig runt vattenhålen i den norra delen av parken som ni kan se här på bilden.

|

| By Babakathy - Own work, CC0, https://commons.wikimedia.org/w/index.php?curid=18172777 |

Giraffer och zebror har olika överlevnadsstrategier där zebrorna i stor utsträckning rör sig i flock kring vattenhållen där det finns bete och vatten. Giraffer är precis som zebrorna beroende av vatten vilket gör att de också rör sig i norr men rör sig över större områden då de blandar lövbete på busksavannen med lövbete på den öppna savannen.

Ser man till lejonens föda så utgör vattenbufflar den största delen av födan (33 %) men både giraffer (12 %) och zebror (9 %) utgör en viktig del av dieten [1]. Ser man bara till siffrorna här ovanför ser det onekligen ut som att Lars har rätt eftersom lejonen får fatt på och dödar 33 % fler giraffer än zebror. Svagheten med den här analysen är däremot att man bara tittar på hur många aktörer som misslyckas utan att utvärdera hur många exemplar som finns av varje art och se till det totala utfallet (vilket även är ett vanligt misstag när det handlar om aktieportföljen).

I området finns det nämligen 68 % fler giraffer (n = 347) än zebror (n = 206) vilket beror på att zebrornas utbredningsområdet är begränsat till det bete som finns i närheten av vattenhålen.I jämförelse spenderar girafferna en stor del av tiden med att beta i de "riskfyllda" delarna där betet är bättre men rör sig även ofta i de öppna områdena när lejonen närmar sig [2]. Zebrorna lever däremot hela sitt liv i flockens trygghet men har omfattande problem att hitta föda då betet på de öppna ytorna är begränsat och flocken rör sig bort ifrån det bästa betet när lejonflocken söker sig till området i jakt på föda [3].

Nettoresultatet är att en giraff spenderar mer tid i ett riskfyllt område. Men i gengäld har de kunnat växa sig stora (nästan 3 ggr tyngre än en zebra) och när man tar antalet giraffer i beaktande så är risken för att en enskild giraff ska bli uppäten nästan hälften av risken för de stackars zebrorna.

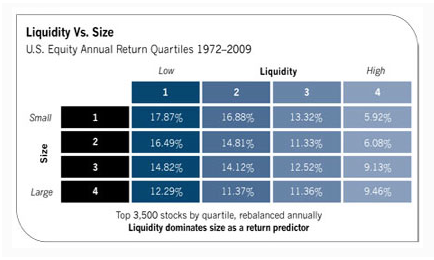

Det intressanta är att det här även är ett beteende som vi ser på aktiemarknaden och någonting jag ofta brukar lyfta fram. Även om beta-värdet på småbolag kan vara högre än i de stora bolagen slutar det ändå nästan alltid med att totalavkastningen är högre för småbolagen [4].

|

| Små bolag med låg likviditet slår index. |

Det här är en effekt som varit stabil över en längre tid i både Sverige och internationellt och troligtvis beror på att olika aktörer har olika avkastningskrav och begränsningar i sina investeringar. Jag har t.ex. roat mig med att titta på hur Data Respons ASA (

länk till min analys) har utvecklats sedan Stefan Thelenius lyfte fram min analys som ett underlag som ett alternativ med Nicklas Anderssons #uppesittarkväll igår som börjar bli ett populärt Twitter-event. Idag omsattes aktier till ett värde på 630 000 NOK med Avanza som största aktieköpare och börsvärdet på Data Respons ökade med nästan 10 Mkr.

Med ett totalt börsvärde på 580 MNOK och en begränsad free float blir det med andra ord självklart att ingen fond med ett någorlunda stort förvaltat kapital kan räkna med att köpa in sig i bolaget. Som normal fondförvaltare är det alltså nödvändigt att hålla sig på den öppna savannen där den stora flocken redan betat ned gräset medan småsparare kan röra sig fritt lägga på sig ett gott hull inför sämre tider när rovdjur eller andra faror hotar.

Strategin fungerar även i praktiken vilket bilden ovan visar för USA men som även stämmer överens med diverse experiment här i Sverige som gjort på både historiska data (t.ex.

40 % 20 år) och framåtblickande experiment visar. Tabellen nedan kommer från ett "vettigt small cap" index som jag tog fram i februari förra genom att välja några filter för att ta bort konstiga bolag och sedan sparade listan i ett Google dokument (

länk).

| SC slumpindex |

9,6% |

| Stockholm PI |

-9,1% |

| Midcap PI |

27,5% |

| Small cap PI |

15,4% |

[1] Davidson Z, Valeix M, Van Kesteren F, et al. Seasonal Diet and Prey Preference of the African Lion in a Waterhole-Driven Semi-Arid Savanna. Hayward M, ed. PLoS ONE. 2013;8(2):e55182. doi:10.1371/journal.pone.0055182.

[2] Valeix, M., Loveridge, A. J., Chamaillé-Jammes, S., Davidson, Z., Murindagomo, F., Fritz, H. and Macdonald, D. W.. Behavioral adjustments of African herbivores to predation risk by lions: Spatiotemporal variations influence habitat use. Ecology, 2009:90: 23–30. doi:10.1890/08-0606.1

[3] Barnier F, Valeix M, Duncan P, et al. Diet quality in a wild grazer declines under the threat of an ambush predator. Proceedings of the Royal Society B: Biological Sciences. 2014;281(1785):20140446. doi:10.1098/rspb.2014.0446.

[4] http://aktieingenjoren.blogspot.se/2015/11/otur-och-den-enkla-tumregeln-att-inte.html